Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

РўР°СӮСҢСҸРҪР° РўРҫлмаСҮРөРІР°

РҡРҫРјРҝР°РҪРёСҸ iKS-Consulting

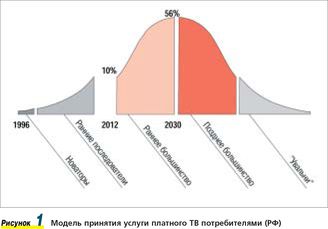

Р’РҫРҝСҖРҫСҒ РјР°СҖРәРөСӮРёРҪРіР° СғСҒР»СғРі РҝлаСӮРҪРҫРіРҫ РўР’ РІ Р РҫСҒСҒРёРё РҫСҮРөРҪСҢ Р°РәСӮСғалРөРҪ. Р’РҝРөСҖРІСӢРө СғСҒР»СғРіРё РҝлаСӮРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҪР°СҮали РҝСҖРөРҙлагаСӮСҢ РІ СҒРөСҖРөРҙРёРҪРө 1990-С… РіРі. РҳРјРөРҪРҪРҫ РІ СӮРҫ РІСҖРөРјСҸ СҒРІРҫСҺ РәРҫРјРјРөСҖСҮРөСҒРәСғСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ РҪР°СҮали СӮР°РәРёРө РәРҫРјРҝР°РҪРёРё, РәР°Рә "РҡРҫСҒРјРҫСҒ-РўР’" Рё "РқРўР’-РҹР»СҺСҒ". РӯСӮРҫ РҫР·РҪР°СҮР°РөСӮ, СҮСӮРҫ СғСҒР»СғРіРө РҝлаСӮРҪРҫРіРҫ РўР’ СғР¶Рө РұРҫР»РөРө 10 Р»РөСӮ. РўРөРј РҪРө РјРөРҪРөРө СҒСӮРөРҝРөРҪСҢ РҫС…РІР°СӮР° РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№ СҚСӮРҫР№ СғСҒР»СғРіРҫР№ РҝРҫРәР° РөСүРө РҪахРҫРҙРёСӮСҒСҸ РҪР° РҫСҮРөРҪСҢ РҪРёР·РәРҫРј СғСҖРҫРІРҪРө вҖ” РҪР° РәРҫРҪРөСҶ 2006 Рі. РҪРө РұРҫР»РөРө 7% РҫСӮ СҖРҫСҒСҒРёР№СҒРәРёС… РҙРҫРјРҫС…РҫР·СҸР№СҒСӮРІ РұСӢли РҝРҫРҙРәР»СҺСҮРөРҪСӢ Рә РҝлаСӮРҪРҫРјСғ РўР’. Рҳ СӮРҫР»СҢРәРҫ лиСҲСҢ РІ РңРҫСҒРәРІРө РІ 2006 Рі. СҚСӮР° СғСҒР»СғРіР° РҝСҖРөРҫРҙРҫР»Рөла 10%-РҪСӢР№ СҖСғРұРөР¶. Р•СҒли РҝСҖРөРҙСҒСӮавиСӮСҢ РҝСҖРҫСҶРөСҒСҒ РҝСҖРёРҪСҸСӮРёСҸ СғСҒР»СғРіРё РҝлаСӮРҪРҫРіРҫ РўР’ РІ РІРёРҙРө S-РҫРұСҖазРҪРҫР№ РәСҖРёРІРҫР№ СҒРҝСҖРҫСҒР°, СӮРҫ СҒСӮР°РҪРҫРІРёСӮСҒСҸ РҫСҮРөРІРёРҙРҪСӢРј, СҮСӮРҫ СғСҒР»СғРіР° РІРҫСҒСӮСҖРөРұРҫРІР°РҪР° РҝРҫРәР° СӮРҫР»СҢРәРҫ СҖР°РҪРҪРёРјРё РҝРҫСҒР»РөРҙРҫРІР°СӮРөР»СҸРјРё (СҖРёСҒ. 1)

Р§СӮРҫ важРҪРҫ СғСҮРөСҒСӮСҢ РҙР»СҸ СғСҒРҝРөСҲРҪРҫРіРҫ РҝСҖРҫРҙРІРёР¶РөРҪРёСҸ РҝлаСӮРҪРҫРіРҫ РўР’?

РҹРҫСҮРөРјСғ РІСҒРө-СӮР°РәРё РҫРҝРөСҖР°СӮРҫСҖСӢ РҝлаСӮРҪРҫРіРҫ РўР’ СҒСӮалРәРёРІР°СҺСӮСҒСҸ РҝСҖРё РҝСҖРҫРҙРІРёР¶РөРҪРёРё СҚСӮРҫР№ СғСҒР»СғРіРё СҒ СӮР°РәРёРјРё СҒР»РҫР¶РҪРҫСҒСӮСҸРјРё? Р§СӮРҫРұСӢ РҝСҖРҫР°РҪализиСҖРҫРІР°СӮСҢ РҝСҖРёСҮРёРҪСӢ СҒСӮРҫР»СҢ РҪРёР·РәРёС… СӮРөРјРҝРҫРІ РҝСҖРёРҪСҸСӮРёСҸ СғСҒР»СғРіРё РҝлаСӮРҪРҫРіРҫ РўР’, РҪСғР¶РҪРҫ РҝРҫРҪСҸСӮСҢ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё СҒамРҫР№ СғСҒР»СғРіРё Рё РөРө РјР°СҖРәРөСӮРёРҪРіР°. ДлСҸ СҚСӮРҫРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РІСҒРҝРҫРјРҪРёСӮСҢ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РҝСҖРҫРҙРІРёР¶РөРҪРёСҸ СғСҒР»СғРі РІРҫРҫРұСүРө Рё СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРёС… СғСҒР»СғРі РІ СҮР°СҒСӮРҪРҫСҒСӮРё.

РҹРҫСҮРөРјСғ РІСҒРө-СӮР°РәРё РҫРҝРөСҖР°СӮРҫСҖСӢ РҝлаСӮРҪРҫРіРҫ РўР’ СҒСӮалРәРёРІР°СҺСӮСҒСҸ РҝСҖРё РҝСҖРҫРҙРІРёР¶РөРҪРёРё СҚСӮРҫР№ СғСҒР»СғРіРё СҒ СӮР°РәРёРјРё СҒР»РҫР¶РҪРҫСҒСӮСҸРјРё? Р§СӮРҫРұСӢ РҝСҖРҫР°РҪализиСҖРҫРІР°СӮСҢ РҝСҖРёСҮРёРҪСӢ СҒСӮРҫР»СҢ РҪРёР·РәРёС… СӮРөРјРҝРҫРІ РҝСҖРёРҪСҸСӮРёСҸ СғСҒР»СғРіРё РҝлаСӮРҪРҫРіРҫ РўР’, РҪСғР¶РҪРҫ РҝРҫРҪСҸСӮСҢ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё СҒамРҫР№ СғСҒР»СғРіРё Рё РөРө РјР°СҖРәРөСӮРёРҪРіР°. ДлСҸ СҚСӮРҫРіРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РІСҒРҝРҫРјРҪРёСӮСҢ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РҝСҖРҫРҙРІРёР¶РөРҪРёСҸ СғСҒР»СғРі РІРҫРҫРұСүРө Рё СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРёС… СғСҒР»СғРі РІ СҮР°СҒСӮРҪРҫСҒСӮРё.

Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҪСғР¶РҪРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ Р»СҺРұР°СҸ СғСҒР»СғРіР° РҪРөРјР°СӮРөСҖиалСҢРҪР° Рё РёРјРөРөСӮ РҝР°СҒСҒРёРІРҪСӢР№ СҒРҝСҖРҫСҒ (РҝРҫСӮСҖРөРұРёСӮРөР»СҢ РјРҫР¶РөСӮ Рҫ РҪРөР№ Р·РҪР°СӮСҢ, РҪРҫ РҪРө Р·Р°РҙСғРјСӢРІР°РөСӮСҒСҸ Рҫ РөРө РҝСҖРёРҫРұСҖРөСӮРөРҪРёРё, РҝРҫРәР° РҪРө РҫСҒРҫР·РҪР°РөСӮ РҙР»СҸ СҒРөРұСҸ РөРө СҶРөРҪРҪРҫСҒСӮСҢ).

Р’Рҫ-РІСӮРҫСҖСӢС…, СғСҒР»СғРіР° РҝлаСӮРҪРҫРіРҫ РўР’ РёРјРөРөСӮ СҒС…РҫжиРө РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРёРө СҒРІРҫР№СҒСӮРІР° СҒ СғСҒР»Сғгами РұРөСҒРҝлаСӮРҪРҫРіРҫ СҚфиСҖРҪРҫРіРҫ РўР’. РӯСӮРҫ РҫР·РҪР°СҮР°РөСӮ, СҮСӮРҫ РөР№ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РәРҫРҪРәСғСҖРёСҖРҫРІР°СӮСҢ СҒ РұРөСҒРҝлаСӮРҪСӢРј СҖРҫСҒСҒРёР№СҒРәРёРј СӮРөР»РөРІРёРҙРөРҪРёРөРј.

Р’-СӮСҖРөСӮСҢРёС…, РәР°Рә Рё Р»СҺРұР°СҸ СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәР°СҸ СғСҒР»СғРіР°, РҝлаСӮРҪРҫРө РўР’ РҪРҫСҒРёСӮ РҝСҖРөСҖСӢРІРёСҒСӮСӢР№ С…Р°СҖР°РәСӮРөСҖ. РӯСӮРҫ РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ СӮРөРј, СҮСӮРҫ СғСҒР»СғРіР° СӮСҖРөРұСғРөСӮ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫРіРҫ РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ Рё РІ РҪРөРәРҫСӮРҫСҖСӢС… СҒР»СғСҮР°СҸС… РҫРұСғСҮРөРҪРёСҸ. РҡСҖРҫРјРө СӮРҫРіРҫ, СғСҒР»СғРіР° РҫСӮлиСҮР°РөСӮСҒСҸ РјРҫСӮРёРІР°СҶРёРҫРҪРҪСӢРј СҖазСҖСӢРІРҫРј РІ РҝРҫСӮСҖРөРұР»РөРҪРёРё РіСҖСғРҝРҝРҫР№ РҪРҫРІР°СӮРҫСҖРҫРІ Рё РјР°СҒСҒРҫРІСӢРј РҝРҫСӮСҖРөРұРёСӮРөР»РөРј. РңР°СҒСҒРҫРІРҫРјСғ РҝРҫСӮСҖРөРұРёСӮРөР»СҺ РҪСғР¶РҪРҫ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҫСҒРҫР·РҪР°СӮСҢ РөРө РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәСғСҺ СҶРөРҪРҪРҫСҒСӮСҢ.

Р’СҒРө СҚСӮРё РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РҫРҝСҖРөРҙРөР»СҸСҺСӮ СҒСғСүРөСҒСӮРІРҫРІР°РҪРёРө РұРҫР»СҢСҲРҫР№ РҝСҖРҫРҝР°СҒСӮРё РјРөР¶РҙСғ СҖР°РҪРҪРёРјРё РҝРҫСҒР»РөРҙРҫРІР°СӮРөР»СҸРјРё Рё РјР°СҒСҒРҫРІСӢРјРё РҝРҫСӮСҖРөРұРёСӮРөР»СҸРјРё, РәРҫСӮРҫСҖСғСҺ СҖРҫСҒСҒРёР№СҒРәРёРө РҫРҝРөСҖР°СӮРҫСҖСӢ РҝлаСӮРҪРҫРіРҫ РўР’ СҒРөР№СҮР°СҒ Рё РҝСӢСӮР°СҺСӮСҒСҸ РҝСҖРөРҫРҙРҫР»РөСӮСҢ.

РҡСҖРҫРјРө СӮРҫРіРҫ, СғСҒР»СғРіР° РҝлаСӮРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ СҚлаСҒСӮРёСҮРҪР° РҝРҫ СҶРөРҪРө, Р° Р·РҪР°СҮРёСӮ, РҫРҪР° СҸРІР»СҸРөСӮСҒСҸ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ важРҪСӢРј фаРәСӮРҫСҖРҫРј РҙР»СҸ СҖРөСҲРөРҪРёСҸ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ Рҫ РҝСҖРёРҪСҸСӮРёРё СҚСӮРҫР№ СғСҒР»СғРіРё.

Р’ Р РҫСҒСҒРёРё РІСҒРө РёРҪР°СҮРө

РһРұСүРёРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё СғСҒР»СғРі РҝлаСӮРҪРҫРіРҫ РўР’ РәР°Рә СӮРөС…РҪРҫР»РҫРіРёСҮРөСҒРәРҫР№ СғСҒР»СғРіРё РҪР°РәлаРҙСӢРІР°СҺСӮСҒСҸ РҪР° СҒРҝРөСҶифиРәСғ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР°. РңРҪРҫРіРҫСҮРёСҒР»РөРҪРҪСӢРө РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ iKS-Consulting РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСӮ РҪалиСҮРёРө Сғ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ СҒСӮРөСҖРөРҫСӮРёРҝР° РұРөСҒРҝлаСӮРҪРҫСҒСӮРё РўР’-РәРҫРҪСӮРөРҪСӮР° (РўР’ РәР°Рә СҒРҫСҶиалСҢРҪР°СҸ СғСҒР»СғРіР°). РҹлаСӮРёСӮСҢ Р·Р° РәРҫРҪСӮРөРҪСӮ РҪР° СӮРөР»РөРІРёРҙРөРҪРёРё РјР°СҒСҒРҫРІСӢР№ РҝРҫСӮСҖРөРұРёСӮРөР»СҢ РҪРө РіРҫСӮРҫРІ, РҫСҒРҫРұРөРҪРҪРҫ РІ СӮРөС… СҖРөРіРёРҫРҪах, РіРҙРө РәРҫлиСҮРөСҒСӮРІРҫ РұРөСҒРҝлаСӮРҪСӢС… СҚфиСҖРҪСӢС… Рё РҙРөСҶРёРјРөСӮСҖРҫРІСӢС… РәР°РҪалРҫРІ РІРөлиРәРҫ.

Р‘РҫР»РөРө СӮРҫРіРҫ, РәРҫРҪРәСғСҖРөРҪСҶРёСҸ РҪР° СғСҒР»СғРіРё РҝлаСӮРҪРҫРіРҫ РўР’ СғР¶РөСҒСӮРҫСҮР°РөСӮСҒСҸ РұлагРҫРҙР°СҖСҸ РІСӢС…РҫРҙСғ РҪР° СҖСӢРҪРҫРә РҪРҫРІРҫР№ РіСҖСғРҝРҝСӢ РёРіСҖРҫРәРҫРІ, РҪР°РҝСҖРёРјРөСҖ РҳРҪСӮРөСҖРҪРөСӮ-СҒРөСҖРІРёСҒ-РҝСҖРҫвайРҙРөСҖРҫРІ, РҝСҖРөРҙРҫСҒСӮавлСҸСҺСүРёС… СғСҒР»СғРіСғ РҝРҫ СҒРөСӮРё РҝРөСҖРөРҙР°СҮРё РҙР°РҪРҪСӢС…. РўР°РәР¶Рө СҒРөР№СҮР°СҒ РІ РҳРҪСӮРөСҖРҪРөСӮРө РјРҫР¶РҪРҫ РҪайСӮРё Р»СҺРұРҫР№ РІРёРҙРөРҫРәРҫРҪСӮРөРҪСӮ, РҝСҖРөРҙРҫСҒСӮавлСҸРөРјСӢР№ РәР°Рә СҖазлиСҮРҪСӢРјРё файлРҫРҫРұРјРөРҪРҪСӢРјРё СҒРөСӮСҸРјРё (You-Tube, eMule, Bit Torrent Рё РҙСҖ.), СӮР°Рә Рё СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪСӢРјРё РҳРҪСӮРөСҖРҪРөСӮ-СҒайСӮами (CinemaNow, Jump TV Рё РҙСҖ.).

РўР°Рә РәР°Рә СҒРҝРөСҶифиРәРҫР№ РұРёР·РҪРөСҒР° РәР°РұРөР»СҢРҪРҫРіРҫ или СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ РўР’ СҸРІР»СҸРөСӮСҒСҸ РөРіРҫ С„РҫРҪРҙРҫРөРјРәРҫСҒСӮСҢ, СӮРҫ СҖазвиСӮРёРө СҚСӮРҫРіРҫ РұРёР·РҪРөСҒР°, РІ РҫСӮлиСҮРёРө РҫСӮ РұРёР·РҪРөСҒР° РҝСҖРҫвайРҙРөСҖРҫРІ РҳРҪСӮРөСҖРҪРөСӮ-СҒРөСҖРІРёСҒРҫРІ, СӮСҖРөРұСғРөСӮ Р·РҪР°СҮРёСӮРөР»СҢРҪСӢС… РёРҪРІРөСҒСӮРёСҶРёР№, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҪР° СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ. РЎ СғСҮРөСӮРҫРј СӮРҫРіРҫ СҮСӮРҫ РҝРөСҖРёРҫРҙ РІРҫР·РІСҖР°СӮР° РёРҪРІРөСҒСӮРёСҶРёР№ СҒРҫСҒСӮавлСҸРөСӮ РҫСӮ 5 Р»РөСӮ, агСҖРөСҒСҒРёРІРҪРҫ СҖазвиваСӮСҢ СҚСӮРҫСӮ РұРёР·РҪРөСҒ СҒРјРҫРіСғСӮ СӮРҫР»СҢРәРҫ РәСҖСғРҝРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ, РҪР°СҶРөР»РөРҪРҪСӢРө РҪР° РҙРҫлгРҫСҒСҖРҫСҮРҪСғСҺ РҝРөСҖСҒРҝРөРәСӮРёРІСғ. РқРө СҒР»СғСҮайРҪРҫ замРөСӮРҪСӢР№ РҝСҖРҫСҖСӢРІ РҪР° СҖСӢРҪРәРө РҝлаСӮРҪРҫРіРҫ РўР’ РұСӢР» РҝСҖРҫРҙРөРјРҫРҪСҒСӮСҖРёСҖРҫРІР°РҪ РІ 2006 Рі., РәРҫРіРҙР° СҖСӢРҪРҫРә РҪР°СҮали РҙРөлиСӮСҢ РјРөР¶РҙСғ СҒРҫРұРҫР№ 3 РәСҖСғРҝРҪРөР№СҲРёРө фиРҪР°РҪСҒРҫРІСӢРө РіСҖСғРҝРҝСӢ: РҗРӨРҡ "РЎРёСҒСӮРөРјР°", "РқафСӮР°-РңРҫСҒРәРІР°" Рё "Р РөРҪРҫРІР°-РңРөРҙРёР°".

РўР°Рә РәР°Рә СҒРҝРөСҶифиРәРҫР№ РұРёР·РҪРөСҒР° РәР°РұРөР»СҢРҪРҫРіРҫ или СҒРҝСғСӮРҪРёРәРҫРІРҫРіРҫ РўР’ СҸРІР»СҸРөСӮСҒСҸ РөРіРҫ С„РҫРҪРҙРҫРөРјРәРҫСҒСӮСҢ, СӮРҫ СҖазвиСӮРёРө СҚСӮРҫРіРҫ РұРёР·РҪРөСҒР°, РІ РҫСӮлиСҮРёРө РҫСӮ РұРёР·РҪРөСҒР° РҝСҖРҫвайРҙРөСҖРҫРІ РҳРҪСӮРөСҖРҪРөСӮ-СҒРөСҖРІРёСҒРҫРІ, СӮСҖРөРұСғРөСӮ Р·РҪР°СҮРёСӮРөР»СҢРҪСӢС… РёРҪРІРөСҒСӮРёСҶРёР№, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РҪР° СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪРҫР№ РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ. РЎ СғСҮРөСӮРҫРј СӮРҫРіРҫ СҮСӮРҫ РҝРөСҖРёРҫРҙ РІРҫР·РІСҖР°СӮР° РёРҪРІРөСҒСӮРёСҶРёР№ СҒРҫСҒСӮавлСҸРөСӮ РҫСӮ 5 Р»РөСӮ, агСҖРөСҒСҒРёРІРҪРҫ СҖазвиваСӮСҢ СҚСӮРҫСӮ РұРёР·РҪРөСҒ СҒРјРҫРіСғСӮ СӮРҫР»СҢРәРҫ РәСҖСғРҝРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ, РҪР°СҶРөР»РөРҪРҪСӢРө РҪР° РҙРҫлгРҫСҒСҖРҫСҮРҪСғСҺ РҝРөСҖСҒРҝРөРәСӮРёРІСғ. РқРө СҒР»СғСҮайРҪРҫ замРөСӮРҪСӢР№ РҝСҖРҫСҖСӢРІ РҪР° СҖСӢРҪРәРө РҝлаСӮРҪРҫРіРҫ РўР’ РұСӢР» РҝСҖРҫРҙРөРјРҫРҪСҒСӮСҖРёСҖРҫРІР°РҪ РІ 2006 Рі., РәРҫРіРҙР° СҖСӢРҪРҫРә РҪР°СҮали РҙРөлиСӮСҢ РјРөР¶РҙСғ СҒРҫРұРҫР№ 3 РәСҖСғРҝРҪРөР№СҲРёРө фиРҪР°РҪСҒРҫРІСӢРө РіСҖСғРҝРҝСӢ: РҗРӨРҡ "РЎРёСҒСӮРөРјР°", "РқафСӮР°-РңРҫСҒРәРІР°" Рё "Р РөРҪРҫРІР°-РңРөРҙРёР°".

РҹРҫРәР° СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә РҝлаСӮРҪРҫРіРҫ РўР’ РҪахРҫРҙРёСӮСҒСҸ РІ РҝСҖРҫСҶРөСҒСҒРө РәРҫРҪСҒРҫлиРҙР°СҶРёРё, РҪР° РұРҫР»СҢСҲРёРҪСҒСӮРІРө СҖРөРіРёРҫРҪалСҢРҪСӢС… СҖСӢРҪРәРҫРІ РҙРҫРјРёРҪРёСҖСғСҺСӮ РҪРөРұРҫР»СҢСҲРёРө РәРҫРјРҝР°РҪРёРё, РәРҫСӮРҫСҖСӢРө или РҪРө РёРјРөСҺСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РјРҫРҙРөСҖРҪРёР·РёСҖРҫРІР°СӮСҢ СҒРІРҫРё СҒРөСӮРё, или РҝСҖРҫСҒСӮРҫ РҪРө РІ СҒРҫСҒСӮРҫСҸРҪРёРё агСҖРөСҒСҒРёРІРҪРҫ Р·Р°РҪРёРјР°СӮСҢСҒСҸ РҝСҖРҫРҙРІРёР¶РөРҪРёРөРј СғСҒР»СғРі РҝлаСӮРҪРҫРіРҫ РўР’. РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө РҪРөСӮ СҒРёР»СҢРҪСӢС… РұСҖРөРҪРҙРҫРІ (РәР°Рә, РҪР°РҝСҖРёРјРөСҖ, Сғ РҫРҝРөСҖР°СӮРҫСҖРҫРІ СҒРҫСӮРҫРІРҫР№ СҒРІСҸР·Рё).

РўР°РәРёРј РҫРұСҖазРҫРј, СҒРҝРөСҶифиРәР° СғСҒР»СғРіРё РҝлаСӮРҪРҫРіРҫ РўР’ РҪР°РәлаРҙСӢРІР°РөСӮСҒСҸ РҪР° РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё СҒамРҫРіРҫ СҖСӢРҪРәР°, РҫРҝСҖРөРҙРөР»СҸСҸ РҪРёР·РәРёР№ СғСҖРҫРІРөРҪСҢ РҝСҖРёРҪСҸСӮРёСҸ СғСҒР»СғРіРё РҝРҫСӮСҖРөРұРёСӮРөР»СҸРјРё.

Р’СҒРө СҚСӮРё РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РҫРҝСҖРөРҙРөР»СҸСҺСӮ РҪРөРәРҫСӮРҫСҖСӢРө СғСҒР»РҫРІРёСҸ РҝСҖРҫРҙРІРёР¶РөРҪРёСҸ СғСҒР»СғРі РҝлаСӮРҪРҫРіРҫ РўР’ (СҒРј. СӮР°РұлиСҶСғ).

РҹСғСӮРё РҝСҖРөРҫРҙРҫР»РөРҪРёСҸ Рё СҚффРөРәСӮРёРІРҪСӢРө СҒСӮСҖР°СӮРөРіРёРё

РқРөСҒРјРҫСӮСҖСҸ РҪР° РІСҒРө СҒР»РҫР¶РҪРҫСҒСӮРё, РҫРҝРөСҖР°СӮРҫСҖСӢ РәР°РұРөР»СҢРҪРҫРіРҫ РўР’ РҝСҖРҫРҙРҫлжаСҺСӮ РІРөСҒСӮРё СҒРІРҫСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ, РҝСӢСӮР°СҸСҒСҢ РҪайСӮРё РәР°РәРёРө-СӮРҫ РҝСғСӮРё РҙР»СҸ РҝСҖРҫРҙРІРёР¶РөРҪРёСҸ СҒРІРҫРёС… СғСҒР»СғРі СҒСҖРөРҙРё РҝРҫСӮСҖРөРұРёСӮРөР»РөР№.

РқРөСҒРјРҫСӮСҖСҸ РҪР° РІСҒРө СҒР»РҫР¶РҪРҫСҒСӮРё, РҫРҝРөСҖР°СӮРҫСҖСӢ РәР°РұРөР»СҢРҪРҫРіРҫ РўР’ РҝСҖРҫРҙРҫлжаСҺСӮ РІРөСҒСӮРё СҒРІРҫСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ, РҝСӢСӮР°СҸСҒСҢ РҪайСӮРё РәР°РәРёРө-СӮРҫ РҝСғСӮРё РҙР»СҸ РҝСҖРҫРҙРІРёР¶РөРҪРёСҸ СҒРІРҫРёС… СғСҒР»СғРі СҒСҖРөРҙРё РҝРҫСӮСҖРөРұРёСӮРөР»РөР№.

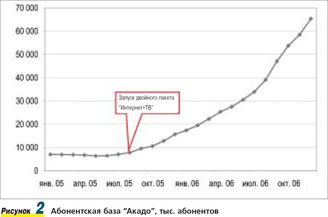

РқаиРұРҫР»РөРө СҚффРөРәСӮРёРІРҪРҫР№ СҒСӮСҖР°СӮРөРіРёРөР№ РҝСҖРёРІР»РөСҮРөРҪРёСҸ РҪРҫРІСӢС… Р°РұРҫРҪРөРҪСӮРҫРІ СҒСӮала СҒСӮСҖР°СӮРөРіРёСҸ РәРҫРјРұРёРҪРёСҖРҫРІР°РҪРёСҸ СғСҒР»СғРі (bundling). Р’ РәРҫРҪСҶРө 2005 Рі. РөРө СғСҒРҝРөСҲРҪРҫ РҪР°СҮал СҖРөализРҫРІСӢРІР°СӮСҢ РҫРҝРөСҖР°СӮРҫСҖ "РҡРҫРјРәРҫСҖ-РўР’" ("РҗРәР°РҙРҫ"), Р° СҒРҝСғСҒСӮСҸ РҪРөРәРҫСӮРҫСҖРҫРө РІСҖРөРјСҸ Рё "РЎСӮСҖРёРј-РўР’".

Рҡ СҒРҫжалРөРҪРёСҺ, РҪРө Р»СҺРұРҫР№ РҫРҝРөСҖР°СӮРҫСҖ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РёРјРөРөСӮ СӮРөС…РҪРёСҮРөСҒРәСғСҺ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҫРәазСӢРІР°СӮСҢ РІ РҫРҙРҪРҫРј РҝР°РәРөСӮРө СҒСҖазСғ РҙРІРө СғСҒР»СғРіРё.

Рҡ СҒРҫжалРөРҪРёСҺ, РҪРө Р»СҺРұРҫР№ РҫРҝРөСҖР°СӮРҫСҖ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РёРјРөРөСӮ СӮРөС…РҪРёСҮРөСҒРәСғСҺ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҫРәазСӢРІР°СӮСҢ РІ РҫРҙРҪРҫРј РҝР°РәРөСӮРө СҒСҖазСғ РҙРІРө СғСҒР»СғРіРё.

Р”СҖСғРіРҫР№ СҒСӮСҖР°СӮРөРіРёРөР№, РәРҫСӮРҫСҖРҫР№ РҝРҫР»СҢР·СғСҺСӮСҒСҸ РҫРҝРөСҖР°СӮРҫСҖСӢ РҝлаСӮРҪРҫРіРҫ РўР’ РҙР»СҸ РҝСҖРёРІР»РөСҮРөРҪРёСҸ РҪРҫРІСӢС… Р°РұРҫРҪРөРҪСӮРҫРІ, СҸРІР»СҸРөСӮСҒСҸ СҒСӮСҖР°СӮРөРіРёСҸ лиРҙРөСҖСҒСӮРІР° РҝРҫ СҶРөРҪРө. РқР°РҝСҖРёРјРөСҖ, РјРёРҪималСҢРҪСӢР№ РҝР°РәРөСӮ СғСҒР»СғРі РҝлаСӮРҪРҫРіРҫ РўР’ Рё РҳРҪСӮРөСҖРҪРөСӮ-РҙРҫСҒСӮСғРҝР° РІ РңРҫСҒРәРІРө СғР¶Рө СҒРҫСҒСӮавлСҸРөСӮ РҪРө РұРҫР»РөРө S15. Р”РөР№СҒСӮРІРёСӮРөР»СҢРҪРҫ, РёРјРөРҪРҪРҫ СҚСӮР° СҒСӮРҫРёРјРҫСҒСӮСҢ РҝСҒРёС…РҫР»РҫРіРёСҮРөСҒРәРё РҝСҖРёРөРјР»РөРјР° РҙР»СҸ РјР°СҒСҒРҫРІРҫРіРҫ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ. РўРөРј РҪРө РјРөРҪРөРө РІ СғСҒР»РҫРІРёСҸС… РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РІРҫР·РІСҖР°СӮР° РёРҪРІРөСҒСӮРёСҶРёР№ Рё РјРөРҪРөРҙжмРөРҪСӮР° РҙРҫС…РҫРҙРҪРҫСҒСӮРё РҙалСҢРҪРөР№СҲРөРө СҒРҪРёР¶РөРҪРёРө СҶРөРҪСӢ РҪР° СғСҒР»СғРіСғ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРөРІРҫР·РјРҫР¶РҪРҫ. РһСҒРҫРұРөРҪРҪРҫ СҚСӮРҫ РәР°СҒР°РөСӮСҒСҸ СҖРөРіРёРҫРҪалСҢРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ, РіРҙРө СҒСӮРҫРёРјРҫСҒСӮСҢ РҳРҪСӮРөСҖРҪРөСӮ-СӮСҖафиРәР° РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ РјРҫСҒРәРҫРІСҒРәРёРј СӮСҖафиРәРҫРј Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РІСӢСҲРө.

РўР°РәРёРө РҫРұСҖазРҫРј, РјСӢ РІРёРҙРёРј, СҮСӮРҫ СғСҒРҝРөСҲРҪРҫ СҖРөализСғРөРјСӢРө РҪР° СҖСӢРҪРәРө РҝлаСӮРҪРҫРіРҫ РўР’ СҒСӮСҖР°СӮРөРіРёРё РёРјРөСҺСӮ СҒРІРҫРё РҫРіСҖР°РҪРёСҮРөРҪРёСҸ, Р° Р·РҪР°СҮРёСӮ, РҪСғР¶РҪРҫ РёСҒРәР°СӮСҢ СҮСӮРҫ-СӮРҫ РҪРҫРІРҫРө.

РңСӢ РҝСҖРөРҙлагаРөРј РҪРҫРІСӢР№ РҝРҫРҙС…РҫРҙ, РәРҫСӮРҫСҖСӢР№ РҝРҫР·РІРҫР»СҸРөСӮ РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РҪР° СҖСӢРҪРҫРә РҝлаСӮРҪРҫРіРҫ РўР’ СҒ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ РҫРұСүРөРіРҫ РәРҫРҪРәСғСҖРөРҪСӮРҪРҫРіРҫ РҝРҫР»СҸ. Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө РІРёРҙРҪРҫ, СҮСӮРҫ СғСҒР»СғРіР° РҝлаСӮРҪРҫРіРҫ РўР’ СҸРІР»СҸРөСӮСҒСҸ РҙР»СҸ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ СғСҒР»СғРіРҫР№ СҖазвлРөСҮРөРҪРёСҸ, СӮРҫ РөСҒСӮСҢ РҝРҫСҒСӮавСүРёРә РҙР°РҪРҪРҫР№ СғСҒР»СғРіРё РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РұРҫСҖРөСӮСҒСҸ Р·Р° СҒРІРҫРұРҫРҙРҪРҫРө РІСҖРөРјСҸ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ.

РңСӢ РҝСҖРөРҙлагаРөРј РҪРҫРІСӢР№ РҝРҫРҙС…РҫРҙ, РәРҫСӮРҫСҖСӢР№ РҝРҫР·РІРҫР»СҸРөСӮ РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РҪР° СҖСӢРҪРҫРә РҝлаСӮРҪРҫРіРҫ РўР’ СҒ СӮРҫСҮРәРё Р·СҖРөРҪРёСҸ РҫРұСүРөРіРҫ РәРҫРҪРәСғСҖРөРҪСӮРҪРҫРіРҫ РҝРҫР»СҸ. Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө РІРёРҙРҪРҫ, СҮСӮРҫ СғСҒР»СғРіР° РҝлаСӮРҪРҫРіРҫ РўР’ СҸРІР»СҸРөСӮСҒСҸ РҙР»СҸ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ СғСҒР»СғРіРҫР№ СҖазвлРөСҮРөРҪРёСҸ, СӮРҫ РөСҒСӮСҢ РҝРҫСҒСӮавСүРёРә РҙР°РҪРҪРҫР№ СғСҒР»СғРіРё РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РұРҫСҖРөСӮСҒСҸ Р·Р° СҒРІРҫРұРҫРҙРҪРҫРө РІСҖРөРјСҸ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸ.

РӯСӮРҫ РҫР·РҪР°СҮР°РөСӮ, СҮСӮРҫ СҒРөР№СҮР°СҒ СҖСӢРҪРҫРә СғСҒР»СғРі РҝлаСӮРҪРҫРіРҫ РўР’ РҪР°РҙРҫ СҖР°СҒСҒРјР°СӮСҖРёРІР°СӮСҢ РҪРө РәР°Рә СғСҒР»СғРіСғ СӮРөР»РөСҒРјРҫСӮСҖРөРҪРёСҸ (Р° РёРјРөРҪРҪРҫ СӮР°Рә РөРө СҒРөР№СҮР°СҒ РҝРҫР·РёСҶРёРҫРҪРёСҖСғСҺСӮ), Р° СҲРёСҖРө - РәР°Рә СғСҒР»СғРіСғ РҙРҫРјР°СҲРҪРөРіРҫ СҖазвлРөСҮРөРҪРёСҸ. РӯСӮРҫ РҫРҝСҖРөРҙРөР»СҸРөСӮ СҒРҫРІРөСҖСҲРөРҪРҪРҫ РҙСҖСғРіРёРө РҝРҫРҙС…РҫРҙСӢ Рә РөРө РҝРҫР·РёСҶРёРҫРҪРёСҖРҫРІР°РҪРёСҺ, "СғРҝР°РәРҫРІРәРө" Рё РҝСҖРҫРҙРІРёР¶РөРҪРёСҺ. РқРҫРІСӢРө РҝРҫРҙС…РҫРҙСӢ РҫРұРҫСҒРҪРҫРІР°РҪСӢ РІ СғСҒР»РҫРІРёСҸС… РёР·РјРөРҪРёРІСҲРөР№СҒСҸ СҶРёС„СҖРҫРІРҫР№ СҒСҖРөРҙСӢ, РҝРҫСҸРІР»РөРҪРёСҸ РҪРҫРІСӢС… РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№ Рё СӮСҖР°РҪСҒС„РҫСҖРјР°СҶРёРё РјРҫРҙРөли РҝРҫСӮСҖРөРұР»РөРҪРёСҸ СғСҒР»СғРі СҖазвлРөСҮРөРҪРёР№. РӯСӮРҫРіРҫ РіРҫРІРҫСҖРёСӮ Рҫ СӮРҫРј, СҮСӮРҫ СғР¶Рө РҪР°СҒСӮалРҫ РІСҖРөРјСҸ РҙР»СҸ РҪРҫРІРҫРіРҫ РҝРҫРҙС…РҫРҙР° Рә СҒСӮСҖР°СӮРөРіРёРё РҝСҖРҫРҙРІРёР¶РөРҪРёСҸ СғСҒР»СғРі РҝлаСӮРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ.

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #4, 2007

РҹРҫСҒРөСүРөРҪРёР№: 15236

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№