Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№

ЧаСҒСӮСҢ 1

ДаСҖСҢСҸ РңРҫСӮСӢР»СҢ

РқР°СҮалСҢРҪРёРә РҫСӮРҙРөла РјР°СҖРәРөСӮРёРҪРіР° CTI

РЎРөР№СҮР°СҒ СҒСҮРёСӮР°РөСӮСҒСҸ С…РҫСҖРҫСҲРёРј СӮРҫРҪРҫРј РіРҫРІРҫСҖРёСӮСҢ, СҮСӮРҫ СӮРөРҪРҙРөРҪСҶРёРё СҖазвиСӮРёСҸ РәР°РәРҫР№-лиРұРҫ СӮРөС…РҪРҫР»РҫРіРёРё Рё СҚСӮР°РҝСӢ РөРө РІРҪРөРҙСҖРөРҪРёСҸ РҪР° СҖСӢРҪРәРө Р РҫСҒСҒРёСҸ РҝРҫРІСӮРҫСҖСҸРөСӮ РІ СҒСҖРөРҙРҪРөРј СҒРҝСғСҒСӮСҸ 5 Р»РөСӮ РҝРҫСҒР»Рө РөРө СҒСӮР°СҖСӮР° РҪР° Р—Р°РҝР°РҙРө. РЎРҝСҖавРөРҙливРҫ ли РҝРҫРҙРҫРұРҪРҫРө РІСӢСҒРәазСӢРІР°РҪРёРө РІ РҫСӮРҪРҫСҲРөРҪРёРё IPTV? РһРҙРҪРҫР·РҪР°СҮРҪРҫ РҪР° СҚСӮРҫСӮ РІРҫРҝСҖРҫСҒ РҪРө РҫСӮРІРөСӮРёСҲСҢ вҖ” РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РёР·-Р·Р° Р·РҪР°СҮРёСӮРөР»СҢРҪСӢС… СҖазлиСҮРёР№ РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫР№ РұазРө, СҖазРҪРёСҶРө РІ РҙРҫС…РҫРҙах РҪР°СҒРөР»РөРҪРёСҸ, Р° СӮР°РәР¶Рө РІ СҒРёР»Сғ РҪРөРҫРҙРёРҪР°РәРҫРІРҫР№ СҒСӮСҖСғРәСӮСғСҖСӢ СҖСӢРҪРәР° РҝлаСӮРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ Рё IPTV РҪР° Р—Р°РҝР°РҙРө Рё РІ Р РҫСҒСҒРёРё. РҹРөСҖСҒРҝРөРәСӮРёРІСӢ IPTV РҪРө СӮР°Рә СҸСҒРҪСӢ Рё СҖР°РҙСғР¶РҪСӢ, РәР°Рә РәазалРҫСҒСҢ РөСүРө РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ РҪазаРҙ. ДлСҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РҙР°СӮСҢ РІР·РІРөСҲРөРҪРҪСӢР№ РҫСӮРІРөСӮ РҪР° РІСҒРө СҚСӮРё РІРҫРҝСҖРҫСҒСӢ, РҫСҒРҫРұРөРҪРҪРҫ важРҪРҫ РёР·СғСҮРёСӮСҢ Р·Р°РҝР°РҙРҪСӢР№ РҫРҝСӢСӮ РІРҫ РІСҒРөРј РөРіРҫ РҝСҖРҫСӮРёРІРҫСҖРөСҮРёРІРҫРј РјРҪРҫРіРҫРҫРұСҖазии

РҡР°Рә РёР·РІРөСҒСӮРҪРҫ РёР· СӮРөРҫСҖРёРё РјР°СҖРәРөСӮРёРҪРіР°, РҝСҖРҫРҝР°СҒСӮСҢ, РҫСӮРҙРөР»СҸСҺСүСғСҺ СҖР°РҪРҪРёС… РҝРҫСҒР»РөРҙРҫРІР°СӮРөР»РөР№ РҫСӮ СҖР°РҪРҪРөРіРҫ РұРҫР»СҢСҲРёРҪСҒСӮРІР°, РҝСҖРөРҫРҙРҫР»РөРІР°СҺСӮ РҙалРөРәРҫ РҪРө РІСҒРө. РЎСғРҙСҸ РҝРҫ РјР°СҖРәРөСӮРёРҪРіРҫРІСӢРј РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸРј, РҝСҖРҫРІРөРҙРөРҪРҪСӢРј YankeeGroup РІ С„РөРІСҖалРө 2008 РіРҫРҙР°, РІ РҙР°РҪРҪСӢР№ РјРҫРјРөРҪСӮ РҝСҖРҫРҙСғРәСӮ IPTV РҪахРҫРҙРёСӮСҒСҸ РіРҙРө-СӮРҫ РІ СҒРөСҖРөРҙРёРҪРө СҚСӮРҫРіРҫ РҪРөРҝСҖРҫСҒСӮРҫРіРҫ РҫСӮСҖРөР·РәР° РҝСғСӮРё. ДажРө РҝСҖРё РұРөРіР»РҫРј SWOT-Р°РҪализРө РІРҪРөРҙСҖРөРҪРёСҸ IPTV РІСҒРәСҖСӢРІР°СҺСӮСҒСҸ СҒРөСҖСҢРөР·РҪСӢРө СғРіСҖРҫР·СӢ Рё СҖРёСҒРәРё -РәР°Рә Р·Р° СҖСғРұРөР¶РҫРј, СӮР°Рә Рё РІ РҪР°СҲРөР№ СҒСӮСҖР°РҪРө. РһСҒСӮР°РҪРҫРІРёРјСҒСҸ РҝРҫРҙСҖРҫРұРҪРөРө РҪР° СӮРҫРј, РәР°Рә СҖР°РұРҫСӮР°РөСӮ IPTV РҪР° Р—Р°РҝР°РҙРө Рё РІ Р РҫСҒСҒРёРё, РәР°РәРҫРІСӢ РҝРөСҖСҒРҝРөРәСӮРёРІСӢ СҖазвиСӮРёСҸ СҚСӮРҫР№ СӮРөС…РҪРҫР»РҫРіРёРё.

РқРҫРІСӢР№ РҝРҫСӮСҖРөРұРёСӮРөР»СҢ: РөРіРҫ Р¶РөлаРҪРёСҸ, СғСҒСӮСҖРөРјР»РөРҪРёСҸ

РўРҫ, СҮСӮРҫ РҝРҫСҖСӮСҖРөСӮ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ РјСғР»СҢСӮРёРјРөРҙРёР№РҪСӢС… СғСҒР»СғРі РјРөРҪСҸРөСӮСҒСҸ, Рё РјРөРҪСҸРөСӮСҒСҸ РҫРҪ СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ, - СғР¶Рө РҪРөРҝСҖРөР»РҫР¶РҪСӢР№ фаРәСӮ. РқРөРұРҫР»СҢСҲР°СҸ иллСҺСҒСӮСҖР°СҶРёСҸ: РІ РјРҫР»РҫРҙРөР¶РҪРҫРј СҒРөРіРјРөРҪСӮРө СӮР°РәР°СҸ СғСҒР»СғРіР°, РәР°Рә СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫРө РўР’, СҒРҫРІРөСҖСҲРөРҪРҪРҫ РҪРө РҝРҫР»СҢР·СғРөСӮСҒСҸ СҒРҝСҖРҫСҒРҫРј. Рҡ РҝСҖРёРјРөСҖСғ, Сғ РҝРҫРәРҫР»РөРҪРёСҸ, СҖРҫРҙРёРІСҲРөРіРҫСҒСҸ РІ 1986-1989 РіРҫРҙах, РҝСҖРҫСҒРјРҫСӮСҖ РўР’ Р·Р°РҪРёРјР°РөСӮ 16 СҮР°СҒРҫРІ РІ РҪРөРҙРөР»СҺ, СӮРҫРіРҙР° РәР°Рә РҙР»СҸ Р·СҖРёСӮРөР»РөР№, СҖРҫРҙРёРІСҲРёС…СҒСҸ РІ 60-70-С… РіРҫРҙах РҝСҖРҫСҲР»РҫРіРҫ РІРөРәР° СҚСӮР° СҶРёС„СҖР° СҒРҫСҒСӮавлСҸРөСӮ 26 СҮР°СҒРҫРІ [ 1 ]. РңРҫР»РҫРҙСӢРө Р»СҺРҙРё Рё РҝРҫРҙСҖРҫСҒСӮРәРё РіРҫСӮРҫРІСӢ Рә РІРҫСҒРҝСҖРёСҸСӮРёСҺ РҪРҫРІСӢС… СҒРөСҖРІРёСҒРҫРІ, РәРҫСӮРҫСҖСӢРө РјРҫР¶РөСӮ РҝСҖРөРҙР»РҫжиСӮСҢ РёРҪСӮРөСҖР°РәСӮРёРІРҪРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө.

РЎРҫРІСҖРөРјРөРҪРҪСӢР№ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҢ СҒ СҖРҫР¶РҙРөРҪРёСҸ Р·РҪР°РөСӮ, РәР°Рә РҫРұСҖР°СүР°СӮСҢСҒСҸ СҒ РҳРҪСӮРөСҖРҪРөСӮРҫРј, РјРҫРұРёР»СҢРҪСӢРј СӮРөР»РөС„РҫРҪРҫРј, РәРҫРјРҝСҢСҺСӮРөСҖРҫРј.

РЈ Р°РұРҫРҪРөРҪСӮРҫРІ, РҝСҖРёРҪР°РҙР»РөжаСүРёС… Рә РјРҫР»РҫРҙРөР¶РҪРҫРјСғ СҒРөРіРјРөРҪСӮСғ, СҒРҫРІСҒРөРј РёРҪСӢРө СғРІР»РөСҮРөРҪРёСҸ Рё РёРҪСӮРөСҖРөСҒСӢ, РҫСӮлиСҮРҪСӢРө РҫСӮ РёРҪСӮРөСҖРөСҒРҫРІ СҒСӮР°СҖСҲРөРіРҫ РҝРҫРәРҫР»РөРҪРёСҸ, - РҫРҪРё Р°РәСӮРёРІРҪРҫ РҫРұРјРөРҪРёРІР°СҺСӮСҒСҸ РәРҫРҪСӮРөРҪСӮРҫРј: СҚСӮРҫ YouTube, "Р–РёРІРҫР№ Р¶СғСҖРҪал" (Livejournal), " РһРҙРҪРҫРәлаСҒСҒРҪРёРәРё.СҖСғ" (РһРҙРҪРҫРәлаСҒСҒРҪРёРәРё, РіР°), РұР»РҫРіРіРёРҪРі. РһРҪРё СҒСӮСҖРөРјСҸСӮСҒСҸ РұСӢСӮСҢ РҝРҫСҒСӮРҫСҸРҪРҪРҫ РҪР° СҒРІСҸР·Рё, СҒами СҒРҫР·РҙР°СҺСӮ СҒРІРҫР№ РәРҫРҪСӮРөРҪСӮ.

РЎРҫглаСҒРҪРҫ СҒРҫРІСҖРөРјРөРҪРҪСӢРј РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸРј [2], РҝРҫРәРҫР»РөРҪРёРө 11-28 Р»РөСӮ - СӮР°Рә РҪазСӢРІР°РөРјРҫРө РҝРҫРәРҫР»РөРҪРёРө Millenium - СҒамСӢРө Р°РәСӮРёРІРҪСӢРө Р°РұРҫРҪРөРҪСӮСӢ РҳРҪСӮРөСҖРҪРөСӮР°, СӮРІРҫСҖСҶСӢ UGC (РәРҫРҪСӮРөРҪСӮР°, СҒРҫР·РҙаваРөРјРҫРіРҫ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөРј), РҝРҫСӮРөРҪСҶиалСҢРҪСӢРө РҝРҫР»СҢР·РҫРІР°СӮРөли РҪРҫ РІСӢС… РәРҫРҪРІРөСҖРіРөРҪСӮРҪСӢС… СғСҒСӮСҖРҫР№СҒСӮРІ. Р—РҪР°РҪРёРө РёС… СҶРөРҪРҪРҫСҒСӮРөР№ Рё РҝСҒРёС…РҫР»РҫРіРёСҮРөСҒРәРёС… С…Р°СҖР°РәСӮРөСҖРёСҒСӮРёРә РҝСҖРөРҙСҒСӮавлСҸРөСӮ РҪРөСҒРҫРјРҪРөРҪРҪСӢР№ РёРҪСӮРөСҖРөСҒ РҙР»СҸ РІСҒРөС…, РәСӮРҫ С…РҫСҮРөСӮ РҝСҖРөРҙР»РҫжиСӮСҢ СҚСӮРҫРјСғ РҝРҫРәРҫР»РөРҪРёСҺ СғСҒР»СғРіРё IPTV.

РҹРҫРәРҫР»РөРҪРёРө Millenium С…Р°СҖР°РәСӮРөСҖРёР·СғСҺСӮ СҒР»РөРҙСғСҺСүРёРө РәР°СҮРөСҒСӮРІР°[2]:

Р’СҒРө СҚСӮРё РәР°СҮРөСҒСӮРІР° РіРҫРІРҫСҖСҸСӮ Рҫ СӮРҫРј, СҮСӮРҫ РјРҫР»РҫРҙРҫРө РҝРҫРәРҫР»РөРҪРёРө Р·Р°РҝР°РҙРҪСӢС… СҺР·РөСҖРҫРІ РҪР°СҒСӮСҖРҫРөРҪРҫ Р»РҫСҸР»СҢРҪРҫ РҝРҫ РҫСӮРҪРҫСҲРөРҪРёСҺ Рә IPTV, РҫРҪРё РіРҫСӮРҫРІСӢ СҒСӮР°СӮСҢ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸРјРё СҚСӮРҫР№ СғСҒР»СғРіРё, РёС… РҝСҖРёРІР»РөРәР°СҺСӮ РҪРҫРІСӢРө РёРҪСӮРөСҖР°РәСӮРёРІРҪСӢРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё.

РЎСӮР°СӮРёСҒСӮРёРәР° Рё РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ Р·Р°РҝР°РҙРҪРҫРіРҫ СҶРёС„СҖРҫРІРҫРіРҫ СҖСӢРҪРәР°

Р СҸРҙ фаРәСӮРҫСҖРҫРІ, С…Р°СҖР°РәСӮРөСҖРҪСӢС… РҙР»СҸ Р·Р°РҝР°РҙРҪРҫРіРҫ СҶРёС„СҖРҫРІРҫРіРҫ СҖСӢРҪРәР°, РҫРәазСӢРІР°РөСӮ РҝРҫР»РҫжиСӮРөР»СҢРҪРҫРө влиСҸРҪРёРө РҪР° СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө IPTV РҪР° Р—Р°РҝР°РҙРө. РқР°РҝСҖРёРјРөСҖ, РҪР°РұР»СҺРҙР°РөСӮСҒСҸ РҪРөСғРәР»РҫРҪРҪСӢР№ СҖРҫСҒСӮ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ СҶРёС„СҖРҫРІРҫРіРҫ РәРҫРҪСӮРөРҪСӮР° РІРҫ РІСҒРөРј РјРёСҖРө - РІ 2007 РіРҫРҙСғ 19% РҙРҫС…РҫРҙРҫРІ РҝСҖРёСҲР»РҫСҒСҢ РҪР° СҶРёС„СҖРҫРІСғСҺ РјСғР·СӢРәСғ, Рә 2012 РіРҫРҙСғ РҫжиРҙР°РөСӮСҒСҸ СҖРҫСҒСӮ РҙРҫ 51% [3]. Р—Р°РҝР°РҙРҪСӢР№ РҝРҫСӮСҖРөРұРёСӮРөР»СҢ С…РҫСҮРөСӮ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ СҒРІРҫСҺ РҝСҖРҫРіСҖаммСғ РҝРөСҖРөРҙР°СҮ. Р’РҫР·СҖР°СҒСӮР°РөСӮ влаСҒСӮСҢ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ РёРҪС„РҫСҖРјР°СҶРёРё - Р°РұРҫРҪРөРҪСӮ РҙРёРәСӮСғРөСӮ РҫРҝРөСҖР°СӮРҫСҖСғ, РәР°РәРёРө РёРҪС„РҫСҖРјР°СҶРёРҫРҪРҪСӢРө СғСҒР»СғРіРё РҫРҪ С…РҫСҮРөСӮ РҝРҫР»СғСҮР°СӮСҢ.

РҹРҫСӮСҖРөРұРёСӮРөР»СҢ РіРҫСӮРҫРІ Р·Р°РҝлаСӮРёСӮСҢ Р·Р° РәРҫРҪРІРөСҖРіРөРҪСҶРёСҺ СҒРөСҖРІРёСҒРҫРІ, Р·Р° РәРҫРҪРІРөСҖРіРөРҪСӮРҪСӢРө СғСҒСӮСҖРҫР№СҒСӮРІР° Рё Р·Р° РҝРҫР»СҢР·РҫРІР°РҪРёРө РәРҫРҪРІРөСҖРіРөРҪСӮРҪСӢРјРё СҒРөСӮСҸРјРё - РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РҝРҫР»СғСҮРёСӮСҢ РҪСғР¶РҪСӢР№ РәРҫРҪСӮРөРҪСӮ РІ СғРҙРҫРұРҪРҫРј РјРөСҒСӮРө Рё РІ СғРҙРҫРұРҪРҫРө РІСҖРөРјСҸ. РҡРҫРјРҝР°РҪРёСҸ IBM РҝСҖРҫРІРөла РёСҒСҒР»РөРҙРҫРІР°РҪРёРө [4], РәРҫСӮРҫСҖРҫРө РҝРҫРәазалРҫ, РәР°РәРёРө СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢРө РәРҫРҪРІРөСҖРіРөРҪСӮРҪСӢРө РјРҫРҙРөли РҪаиРұРҫР»РөРө РҝРөСҖСҒРҝРөРәСӮРёРІРҪСӢ.

Р’СӢСҸСҒРҪРёР»РҫСҒСҢ, СҮСӮРҫ РҝСҖРё СҒРҫР·РҙР°РҪРёРё РјРҫРҙРөР»РөР№ СҮР°СүРө РІСҒРөРіРҫ РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ:

РҹСҖРёРјРөСҮР°СӮРөР»СҢРҪРҫ, СҮСӮРҫ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ РјРҫРҙРөР»РөР№ (46%) РҫСҒРҪРҫРІР°РҪРҫ РҪР° РәРҫРҪРІРөСҖРіРөРҪСҶРёРё СғСҒСӮСҖРҫР№СҒСӮРІ.

Р’ РҝСҖРҫРіРҪРҫзах [5] РҫСӮРјРөСҮР°РөСӮСҒСҸ, СҮСӮРҫ РҫРҝРөСҖР°СӮРҫСҖСӢ СӮРөР»РөРәРҫРјР° СҖР°СҒСҲРёСҖСҸСҺСӮ лиРҪРөР№РәСғ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… СғСҒР»СғРі РҙР»СҸ СҒРІРҫРёС… Р°РұРҫРҪРөРҪСӮРҫРІ -РҫСӮ Voice over IP Рё РҳРҪСӮРөСҖРҪРөСӮР° РҙРҫ РҝРҫР»РҪРҫСҶРөРҪРҪРҫР№ СғСҒР»СғРіРё IPTV. РҹРҫРҙР°РҪРҪСӢРј [5], РҫРәРҫР»Рҫ 50% Р°РұРҫРҪРөРҪСӮРҫРІ РІСӢРұРёСҖР°СҺСӮ IPTV РёР·-Р·Р° РәР°СҮРөСҒСӮРІР° РёР·РҫРұСҖажРөРҪРёСҸ Рё Р·РІСғРәР°.

Р’ РҫСӮСҮРөСӮРө [6] РіРҫРІРҫСҖРёСӮСҒСҸ, СҮСӮРҫ Рә РәРҫРҪСҶСғ 2007 РіРҫРҙР° Р–Рҡ-РҝР°РҪРөли РҝСҖРёСҒСғСӮСҒСӮРІРҫвали РІ 84% РҙРҫРјРҫС…РҫР·СҸР№СҒСӮРІ Р—Р°РҝР°РҙРҪРҫР№ ЕвСҖРҫРҝСӢ, РҝРҫ РІСҒРөРјСғ РјРёСҖСғ РҙРҫР»СҸ СҚСӮР° СҖСӢРҪРәР° РІСӢСҖРҫСҒла СҒ 18% (2006 РіРҫРҙ) РҙРҫ 48% (2007 РіРҫРҙ).

РЎСӮРҫРёРјРҫСҒСӮСҢ Р·Р°СӮСҖР°СӮ РҪР° СӮСҖР°РҪСҒР»СҸСҶРёСҺ РІРёРҙРөРҫРәРҫРҪСӮРөРҪСӮР° РІ СҒРөСӮРё СҒСӮСҖРөРјРёСӮРөР»СҢРҪРҫ РҝР°РҙР°РөСӮ [7], РҝСҖРҫРіРҪРҫР·РёСҖСғРөСӮСҒСҸ, СҮСӮРҫ Рә 2009 РіРҫРҙСғ СҒСӮРҫРёРјРҫСҒСӮСҢ РҫРҙРҪРҫРіРҫ СҮР°СҒР° СӮСҖР°РҪСҒР»СҸСҶРёРё РІРёРҙРөРҫ MPEG-4 СғРјРөРҪСҢСҲРёСӮСҒСҸ РІ СӮСҖРё СҖаза, Р° Рә 2015 РіРҫРҙСғ РҝРөСҖРөРҙР°СҮР° РІРҫРҫРұСүРө СҒСӮР°РҪРөСӮ РұРөСҒРҝлаСӮРҪРҫР№.

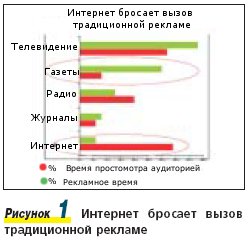

Р РөРәлама - РҙРІРёРіР°СӮРөР»СҢ СӮРҫСҖРіРҫвли

РқРө СҒРөРәСҖРөСӮ, СҮСӮРҫ СҖРөРәламРҫРҙР°СӮРөли СҖазРҫСҮР°СҖРҫРІСӢРІР°СҺСӮСҒСҸ РІ РҝСҖРөР¶РҪРёС… РјРҫРҙРөР»СҸС… - СҖРөРәлама РҪР° СҚфиСҖРҪРҫРј РўР’ РҪРөСҚффРөРәСӮРёРІРҪР°. РңРҪРҫРіРёРө РҝСҖРҫРҙавСҶСӢ РёСүСғСӮ РҪРҫРІСӢРө РҝСғСӮРё, Рё IPTV РҝСҖРөРҙлагаРөСӮ РҝРҫСӮРөРҪСҶиалСҢРҪРҫ РҪРөРҫРіСҖР°РҪРёСҮРөРҪРҪСӢРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҝРҫ product placement (РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪР°СҸ СҖРөРәлама).

РҳСҒСҒР»РөРҙРҫРІР°РҪРёСҸ, РҝСҖРёРІРөРҙРөРҪРҪСӢРө РәРҫРјРҝР°РҪРёРөР№ Orange РІ 2007 РіРҫРҙСғ [8], РҝРҫРәазали, РҪР°СҒРәРҫР»СҢРәРҫ СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢРө РЎРңРҳ РҝСҖРөСҒСӢСүРөРҪСӢ СҖРөРәламРҫР№, РәРҫСӮРҫСҖР°СҸ РҪРө СҖР°РұРҫСӮР°РөСӮ Рё РҫСӮСӮалРәРёРІР°РөСӮ Р°СғРҙРёСӮРҫСҖРёСҺ.

РҳРҪСӮРөСҖРҪРөСӮ РҝРҫРәР° РҝСҖРөРҙСҒСӮавлСҸРөСӮСҒСҸ замаРҪСҮРёРІРҫР№, РҪРҫ РҪРөРҫСҒРІРҫРөРҪРҪРҫР№ РҪРёСҲРөР№ (СҖРёСҒ. 1.): СҖРөРәламСӢ Рё РәРҫРҪРәСғСҖРөРҪСҶРёРё малРҫ, РҪРҫ РҪРөРҝРҫРҪСҸСӮРҪСӢ РјРөС…Р°РҪРёР·РјСӢ СӮРҫРіРҫ, РәР°Рә РҝСҖРҫРІРөСҒСӮРё СҚффРөРәСӮРёРІРҪСғСҺ СҖРөРәламРҪСғСҺ РәамРҝР°РҪРёСҺ РІ РҳРҪСӮРөСҖРҪРөСӮРө. РҹСҖРёСҒСғСӮСҒСӮРІСғСҺСӮ СӮСҖСғРҙРҪРҫСҒСӮРё СҒ РҫРұСҖР°СӮРҪРҫР№ СҒРІСҸР·СҢСҺ РҫСӮ Р°СғРҙРёСӮРҫСҖРёРё, СҒР»РҫР¶РҪРҫ РҝРҫР»СғСҮРёСӮСҢ РҙР°РҪРҪСӢРө РҝРҫ РҝСҖРөРҙРҝРҫСҮСӮРөРҪРёСҸРј.

IPTV РҫСӮРәСҖСӢРІР°РөСӮ РҙР»СҸ СҖРөРәламРҫРҙР°СӮРөР»РөР№ РјР°СҒСҒСғ РёРҪСӮРөСҖРөСҒРҪСӢС… РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№, РәРҫСӮРҫСҖСӢРө СӮСҖСғРҙРҪРҫ СҖРөализРҫРІР°СӮСҢ РІ СҖРөРәламРө РҪР° СҚфиСҖРҪРҫРј РўР’ Рё РІ СҒРҫРІСҖРөРјРөРҪРҪРҫРј РҳРҪСӮРөСҖРҪРөСӮРө. Р”РҫРұавлСҸСҺСӮСҒСҸ РҪРөРҫРұС…РҫРҙРёРјСӢР№ СҚР»РөРјРөРҪСӮ РёРҪСӮРөСҖР°РәСӮРёРІРҪРҫСҒСӮРё Рё РҝРҫР»РҪР°СҸ РёРҪС„РҫСҖРјР°СҶРёСҸ Рҫ СҶРөР»РөРІРҫР№ Р°СғРҙРёСӮРҫСҖРёРё, РҝРҫР»СҢР·СғСҺСүРөР№СҒСҸ IPTV-cep-РІРёСҒРҫРј. Р’ РҫСӮлиСҮРёРө РҫСӮ Р°СғРҙРёСӮРҫСҖРёРё РҳРҪСӮРөСҖРҪРөСӮР°, РәРҫСӮРҫСҖР°СҸ РҪРөРҝСҖРҫР·СҖР°СҮРҪР° РҙР»СҸ СҖРөРәламРҫРҙР°СӮРөР»СҸ, РҫРұ Р°РұРҫРҪРөРҪСӮРө IPTV РёР·РІРөСҒСӮРҪРҫ РҫСҮРөРҪСҢ РјРҪРҫРіРҫРө, Р° главРҪРҫРө - РөРіРҫ РҝСҖРөРҙРҝРҫСҮСӮРөРҪРёСҸ:

РҹРҫР»СғСҮР°РөСӮСҒСҸ РҫСҮРөРҪСҢ СӮРҫСҮРҪСӢР№ РҝРҫСҖСӮСҖРөСӮ СҶРөР»РөРІРҫР№ Р°СғРҙРёСӮРҫСҖРёРё, РҝРҫР·РІРҫР»СҸСҺСүРёР№ СҒС„РҫСҖРјРёСҖРҫРІР°СӮСҢ Р°РҙСҖРөСҒРҪРҫРө РҝСҖРөРҙР»РҫР¶РөРҪРёРө.

Р§СӮРҫ СӮРҫСҖРјРҫР·РёСӮ СҖазвиСӮРёРө IPTV РҪР° Р—Р°РҝР°РҙРө?

Р–РөСҒСӮРәРёРө СӮСҖРөРұРҫРІР°РҪРёСҸ Рә РҝРөСҖРІРҫРҪР°СҮалСҢРҪСӢРј РёРҪРІРөСҒСӮРёСҶРёСҸРј РҫСӮСҒРөРәР°СҺСӮ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫРө СҮРёСҒР»Рҫ РҫРҝРөСҖР°СӮРҫСҖРҫРІ - РҫСҒСӮР°СҺСӮСҒСҸ СӮРҫР»СҢРәРҫ РәСҖСғРҝРҪСӢРө. Рҡ РҝСҖРёРјРөСҖСғ, РҪР° STB РҝСҖРёС…РҫРҙРёСӮСҒСҸ РұРҫР»СҢСҲР°СҸ СҮР°СҒСӮСҢ РәР°РҝРёСӮалСҢРҪСӢС… Р·Р°СӮСҖР°СӮ (РҫРәРҫР»Рҫ 2/3) - РёС… СҒРҙР°СҺСӮ РІ Р°СҖРөРҪРҙСғ Р°РұРҫРҪРөРҪСӮам, СӮР°Рә РәР°Рә РёС… СҒСӮРҫРёРјРҫСҒСӮСҢ СҒлиСҲРәРҫРј РІСӢСҒРҫРәР° РҙР»СҸ РҝРҫСӮСҖРөРұРёСӮРөР»СҸ. Р•СҒли РҝСҖРөРҙлагаСӮСҢ Р°РұРҫРҪРөРҪСӮам РҝРҫРәСғРҝР°СӮСҢ STB, СғСҒР»СғРіР° РҪРө РұСғРҙРөСӮ РІРҫСҒСӮСҖРөРұРҫРІР°РҪР°. РһСӮСҒСҺРҙР° - Р·РҪР°СҮРёСӮРөР»СҢРҪСӢРө РІР»РҫР¶РөРҪРёСҸ РҙР»СҸ РІСӢС…РҫРҙР° РҪР° СҖСӢРҪРҫРә IPTV, РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮСҢ РІРҪРөРҙСҖРөРҪРёСҸ РҪРҫРІСӢС… РұРёР·РҪРөСҒ- РјРҫРҙРөР»РөР№ РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РұСӢСҒСӮСҖРҫ РҫРәСғРҝРёСӮСҢ РҝРөСҖРІРҫРҪР°СҮалСҢРҪСӢРө Р·Р°СӮСҖР°СӮСӢ.

РқалиСҮРёРө РұРөСҒРҝлаСӮРҪСӢС… СӮРөР»РөРІРёР·РёРҫРҪРҪСӢС… РәР°РҪалРҫРІ СӮР°РәР¶Рө СҸРІР»СҸРөСӮСҒСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРј РҝРҫРІРҫРҙРҫРј РҙР»СҸ Р°РұРҫРҪРөРҪСӮРҫРІ РҪРө РҝРҫРҙРҝРёСҒСӢРІР°СӮСҢСҒСҸ РҪР° СғСҒР»СғРіСғ IPTV. РқРөРәРҫСӮРҫСҖСӢРө СҒСӮСҖР°РҪСӢ - РәР°Рә, РҪР°РҝСҖРёРјРөСҖ, Р“РөСҖРјР°РҪРёСҸ - РҪРө СҒРјРҫгли Р°РәСӮРёРІРҪРҫ РІРҪРөРҙСҖРёСӮСҢ IPTV, РҝРҫСҒРәРҫР»СҢРәСғ Сғ РҪРёС… СҒСғСүРөСҒСӮРІСғСҺСӮ РұРөСҒРҝлаСӮРҪСӢРө РәР°РҪалСӢ СҶРёС„СҖРҫРІРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ. Р’ РҫСӮлиСҮРёРө РҫСӮ СҒСӮР°РҪРҙР°СҖСӮРҪРҫРіРҫ РөРІСҖРҫРҝРөР№СҒРәРҫРіРҫ РҪР°РұРҫСҖР°, РәРҫРіРҙР° РҫРәРҫР»Рҫ 20 РәР°РҪалРҫРІ РҝСҖРөРҙРҫСҒСӮавлСҸСҺСӮСҒСҸ РұРөР·РІРҫР·РјРөР·РҙРҪРҫ, Р° Р·Р° РҫСҒСӮалСҢРҪСӢРө 40-60 РҪСғР¶РҪРҫ Р·Р°РҝлаСӮРёСӮСҢ, РІ Р“РөСҖРјР°РҪРёРё Р°РұРҫРҪРөРҪСӮ РІРҝСҖавРө СҒРјРҫСӮСҖРөСӮСҢ РұРҫР»РөРө 40 СҶРёС„СҖРҫРІСӢС… РәР°РҪалРҫРІ СҒРҫРІРөСҖСҲРөРҪРҪРҫ РұРөСҒРҝлаСӮРҪРҫ.

Рҳ, РәРҫРҪРөСҮРҪРҫ, СҒРҙРөСҖживаСҺСүРөРө влиСҸРҪРёРө РҪР° СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө IPTV РҫРәазСӢРІР°РөСӮ РәРҫРҪРәСғСҖРөРҪСҶРёСҸ РІ РІРёРҙРө Web-TV (РҳРҪСӮРөСҖРҪРөСӮ-СӮРөР»РөРІРёРҙРөРҪРёСҸ). РқРҫ РҫРұ СҚСӮРҫРј РҪРёР¶Рө.

IPTV vs. Web-TV

РҡРҫРјРҝР°РҪРёСҸ MRG (Multimedia Research Group) [10] РҝСҖРҫРІРөла РёСҒСҒР»РөРҙРҫРІР°РҪРёСҸ, РҫРҝСҖРөРҙРөлив, СҒРәРҫР»СҢРәРҫ Р°РұРҫРҪРөРҪСӮРҫРІ IPTV РұСӢР»Рҫ Сғ СҖазРҪСӢС… Р·Р°РҝР°РҙРҪСӢС… РҫРҝРөСҖР°СӮРҫСҖРҫРІ РҪР° РәРҫРҪРөСҶ 2007 РіРҫРҙР°. Orange France Telecom (РӨСҖР°РҪСҶРёСҸ) РҫСҒСӮР°РөСӮСҒСҸ РәСҖСғРҝРҪРөР№СҲРёРј РҝлаСӮРҪСӢРј IPTV-РҫРҝРөСҖР°СӮРҫ-СҖРҫРј ЕвСҖРҫРҝСӢ - 1100 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ. Р’ РұлижайСҲРёС… РҝлаРҪах Orange - РҪР°СҮР°СӮСҢ РІРөСүР°РҪРёРө РІ РҹРҫР»СҢСҲРө Рё РҳСҒРҝР°РҪРёРё. РқР° РІСӮРҫСҖРҫРј РјРөСҒСӮРө РҫРҝРөСҖР°СӮРҫСҖ PCCW (Р“РҫРҪРәРҫРҪРі) -700 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ IPTV. Р’ СӮСҖРҫР№РәСғ лиРҙРөСҖРҫРІ РІС…РҫРҙРёСӮ СӮР°РәР¶Рө РёСҒРҝР°РҪСҒРәР°СҸ Telefonica СҒ 600 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ. РҳРҪСӮРөСҖРөСҒРҪРҫ, СҮСӮРҫ РәСҖСғРҝРҪРөР№СҲРёРө РәРёСӮайСҒРәРёРө РҫРҝРөСҖР°СӮРҫСҖСӢ IPTV-China Netcom Рё China Telecom РҪР° РәРҫРҪРөСҶ 2007 РіРҫРҙР° СҒСғРјРјР°СҖРҪРҫ РёРјРөли 800 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ IPTV, СӮРҫ РөСҒСӮСҢ Р·Р°РҪимали РІСӮРҫСҖРҫРө РјРөСҒСӮРҫ РҝРҫСҒР»Рө РӨСҖР°РҪСҶРёРё. Р’Рҫ РӨСҖР°РҪСҶРёРё Р¶Рө Р·Р°СҖРөРіРёСҒСӮСҖРёСҖРҫРІР°РҪ РҫРҙРёРҪ РёР· РәСҖСғРҝРҪРөР№СҲРёС… РҝРҫСҖСӮалРҫРІ Web-TV - Free, Сғ РәРҫСӮРҫСҖРҫРіРҫ РҪР° РәРҫРҪРөСҶ 2007 РіРҫРҙР° РҪР°СҒСҮРёСӮСӢвалРҫСҒСҢ 2767 СӮСӢСҒ. Р°РұРҫРҪРөРҪСӮРҫРІ [11]. РҳРҪСӮРөСҖРҪРөСӮ (или Web)-СӮeР»eРІРёРҙeРҪРёe РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮ СғСҒР»СғРіРё IPTV РҪР° СҚРәСҖР°РҪРө PC. ДажРө РұРөРіР»РҫРө СҒСҖавРҪРөРҪРёРө IPTV Рё Web-TV РҝРҫРәазСӢРІР°РөСӮ, СҮСӮРҫ СҮРёСҒР»Рҫ Р°РұРҫРҪРөРҪСӮРҫРІ Сғ РІСӮРҫСҖРҫРіРҫ Р·РҪР°СҮРёСӮРөР»СҢРҪРҫ РІСӢСҲРө. РҹРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРө СӮРҫРјСғ - РҝСҖРёРјРөСҖ Orange Рё Free, РіРҙРө Рә СғСҒР»Сғгам Free РҝСҖРёРұРөРіР°РөСӮ РҝРҫСҮСӮРё РІ СӮСҖРё СҖаза РұРҫР»СҢСҲРө РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№. Web-TV РҝСҖРөРҙлагаРөСӮ СҒРІРҫРёРј РәлиРөРҪСӮам РјРҪРҫР¶РөСҒСӮРІРҫ РұРөСҒРҝлаСӮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ. Р’ РёС… СҮРёСҒР»Рө:

РЎСҖРөРҙРё РәСҖСғРҝРҪРөР№СҲРёС… РјРёСҖРҫРІСӢС… РҝСҖРҫвайРҙРөСҖРҫРІ Web-TV СӮР°РәРёРө РәРҫРјРҝР°РҪРёРё, РәР°Рә You-Tube, DailyMotion, Joost, CanalPlay.

ГлавРҪСӢРј РҪРөРҙРҫСҒСӮР°СӮРәРҫРј Web-TV РҫСҒСӮР°РөСӮСҒСҸ РҪРёР·РәРҫРө РәР°СҮРөСҒСӮРІРҫ РҝСҖРөРҙлагаРөРјРҫРіРҫ РәРҫРҪСӮРөРҪСӮР°, РҪРҫ СҒ РҝРҫРІСҒРөРјРөСҒСӮРҪСӢРј СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРөРј HDTV Рё СҚСӮР° РҝСҖРҫРұР»РөРјР° РёСҒСҮРөР·РҪРөСӮ.

РҹРҫ РҝСҖРҫРіРҪРҫзам Р°РҪалиСӮРёРәРҫРІ РәРҫРјРҝР°РҪРёРё Thomson [12], СҖазлиСҮРёСҸ РјРөР¶РҙСғ IPTV Рё РҳРҪСӮРөСҖРҪРөСӮ-СӮРөР»РөРІРёРҙРөРҪРёРөРј РҙРҫлжРҪСӢ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪРёРІРөлиСҖРҫРІР°СӮСҢСҒСҸ Рә 2010 РіРҫРҙСғ, РҪРҫ РҝРҫРәР° Web-TV лиРҙРёСҖСғРөСӮ. Р•РҙРёРҪСҒСӮРІРөРҪРҪРҫР№ РөРіРҫ РҝлаСӮРҪРҫР№ СғСҒР»СғРіРҫР№ РҫСҒСӮР°РөСӮСҒСҸ СӮРҫР»СҢРәРҫ VoD.

РҗРҪалиСӮРёРәРё Cisco РІ СҒРІРҫРёС… РҝСҖРҫРіРҪРҫзах Рҫ СҖазвиСӮРёРё IPTV Рё Web-TV РҝРҫРҙРҙРөСҖживаСҺСӮ Thomson. Р’ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҙР°РҪРҪСӢРјРё РҫСӮСҮРөСӮР° Cisco [13] РІ РҫРұСүРөРјРёСҖРҫРІРҫРј РјР°СҒСҲСӮР°РұРө РҪР° 2008 РіРҫРҙ, СӮСҖафиРә Web-TV СҖавРҪСҸРөСӮСҒСҸ 4037 Р Р’ (СӮСҖафиРә Web-TV СҒРәлаРҙСӢРІР°РөСӮСҒСҸ РёР· Р 2Р , Internet Video to PC, Internet Video to TV), Р° РҪР° 2012 РіРҫРҙ РҝСҖРҫРіРҪРҫР·РёСҖСғРөСӮСҒСҸ СғРІРөлиСҮРөРҪРёРө РҙРҫ 16 485 Р Р’. Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ СӮСҖафиРәР° РёРҪСӮРөСҖР°РәСӮРёРІРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ, РҫРҪ СҒРҫСҒСӮавил 2356 Р Р’ РҪР° 2008 РіРҫРҙ. Рҡ 2012 РіРҫРҙСғ РҫжиРҙР°РөСӮСҒСҸ РөРіРҫ СғРІРөлиСҮРөРҪРёРө РҙРҫ 11 847 Р Р’.

ДлСҸ СҖСӢРҪРәР° РҰРөРҪСӮСҖалСҢРҪРҫР№ Рё Р’РҫСҒСӮРҫСҮРҪРҫР№ ЕвСҖРҫРҝСӢ РҙРҫР»СҸ Web-TV РІ 2008 РіРҫРҙСғ СҒРҫСҒСӮавлСҸРөСӮ 80 Р Р’, СҒРҫглаСҒРҪРҫ РҝСҖРҫРіРҪРҫзам, РІ 2012 РіРҫРҙСғ СҚСӮР° СҶРёС„СҖР° СҒРҫСҒСӮавиСӮ 337 Р Р’. РўСҖафиРә РёРҪСӮРөСҖР°РәСӮРёРІРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ РҙР»СҸ СҖРөРіРёРҫРҪР° РҰРөРҪСӮСҖалСҢРҪРҫР№ Рё Р’РҫСҒСӮРҫСҮРҪРҫР№ ЕвСҖРҫРҝСӢ СҒРҫСҒСӮавлСҸРөСӮ 29 Р Р’ РҪР° 2008 РіРҫРҙ, Рә 2012 РіРҫРҙСғ СҚСӮР° СҶРёС„СҖР° РҙРҫлжРҪР° РІСӢСҖР°СҒСӮРё РҙРҫ 426 Р Р’.

РўР°РәРёРј РҫРұСҖазРҫРј, СӮРөРјРҝСӢ СҖРҫСҒСӮР° СӮСҖафиРәР° Web-TV (РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СҖР°СҒСҮРөСӮами Р°РҪалиСӮРёРәРҫРІ Cisco) Рә 2012 РіРҫРҙСғ СҒРҪРёР·СҸСӮСҒСҸ РІРҫ РІСҒРөРј РјРёСҖРө, Р° РІ РҫСӮРҙРөР»СҢРҪСӢС… СҖРөРіРёРҫРҪах -РәР°Рә, РҪР°РҝСҖРёРјРөСҖ, РІ СҖРөРіРёРҫРҪРө РҰРөРҪСӮСҖалСҢРҪРҫР№ Рё Р’РҫСҒСӮРҫСҮРҪРҫР№ ЕвСҖРҫРҝСӢ, Рә РәРҫСӮРҫСҖРҫРјСғ РҝСҖРёРҪР°РҙР»РөжиСӮ Рё Р РҫСҒСҒРёСҸ, - РҫРұСүРёР№ СӮСҖафиРә Web-TV РұСғРҙРөСӮ РјРөРҪСҢСҲРө, СҮРөРј СӮСҖафиРә РёРҪСӮРөСҖР°РәСӮРёРІРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ.

РҡР°Рә РҫРҝРөСҖР°СӮРҫСҖСӢ РјРҫРіСғСӮ СғРІРөлиСҮРёСӮСҢ ARPU РҝСҖРё СҖазвиСӮРёРё IPTV-РјРҫРҙРөли?

Р—Р°РҝР°РҙРҪСӢР№ РҫРҝСӢСӮ

РқР° Р—Р°РҝР°РҙРө РҫРҝРөСҖР°СӮРҫСҖСӢ СҒСӮР°СҖР°СҺСӮСҒСҸ СҒСӮРёРјСғлиСҖРҫРІР°СӮСҢ Р°РұРҫРҪРөРҪСӮРҫРІ СҒРҫР·РҙаваСӮСҢ РұРҫР»СҢСҲРө СӮРҫСҮРөРә РҝСҖРёРөРјР° IPTV-РәРҫРҪСӮРөРҪСӮР° РІ РҙРҫРјРө (СӮРөР»РөРІРёР·РҫСҖ, РјРҫРұРёР»СҢРҪСӢР№ СӮРөР»РөС„РҫРҪ, РәРҫРјРҝСҢСҺСӮРөСҖ), СӮР°РәРёРј РҫРұСҖазРҫРј СҖазвиваРөСӮСҒСҸ СғСҒР»СғРіР° VoD - РҫРҙРёРҪ Рё СӮРҫСӮ Р¶Рө РәРҫРҪСӮРөРҪСӮ РҝСҖРөРҙлагаРөСӮСҒСҸ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҺ РҪР° СҖазРҪСӢС… РҪРҫСҒРёСӮРөР»СҸС….

Р РөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ СӮР°РәР¶Рө Р°РәСӮРёРІРҪРөРө РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ UGC (РәРҫРҪСӮРөРҪСӮ, СҒРҫР·РҙаваРөРјСӢР№ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөРј) РІ СҖРөРәламРҪСӢС… СҶРөР»СҸС… -РјРҫР¶РҪРҫ РҝСҖРёРјРөРҪСҸСӮСҢ РјРҫРҙРөСҖР°СҶРёСҺ РәРҫРҪСӮРөРҪСӮР°, РҝСҖРҫРІРҫРҙРёСӮСҢ СҖазлиСҮРҪСӢРө РәРҫРҪРәСғСҖСҒСӢ, РіРҫР»РҫСҒРҫРІР°РҪРёСҸ, СҖазмРөСүР°СҸ Рё РІРәР»СҺСҮР°СҸ СҖРөРәламСғ РІ UGC. РқРҫ РҝСҖРё СҚСӮРҫРј РҝРҫ-РҝСҖРөР¶РҪРөРјСғ РҫСҒСӮР°РөСӮСҒСҸ РҫСӮРәСҖСӢСӮСӢРј РІРҫРҝСҖРҫСҒ: РәР°Рә РҝРҫРҙРҙРөСҖживаСӮСҢ С…РҫСҖРҫСҲРөРө РәР°СҮРөСҒСӮРІРҫ РәРҫРҪСӮРөРҪСӮР°, СҒРҫР·РҙР°РҪРҪРҫРіРҫ РҝРҫР»СҢР·РҫРІР°СӮРөР»СҸРјРё?

РқаиРұРҫР»РөРө РёР·РІРөСҒСӮРҪСӢРө Р·Р°СҖСғРұРөР¶РҪСӢРө РҝР»РҫСүР°РҙРәРё РҝРҫ РҫРұРјРөРҪСғ UGC РҪР° СҒРөРіРҫРҙРҪСҸ: Flickr, FourDocs, YouTube, SecondLife, Wikipedia, MySpace, Facebook.

РқРҫРІСӢРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҝРҫР·РІРҫР»СҸСҺСӮ РҙРҫСҒРәРҫРҪалСҢРҪРҫ РёР·СғСҮРёСӮСҢ Р°СғРҙРёСӮРҫСҖРёСҺ Рё, СӮР°РәРёРј РҫРұСҖазРҫРј, СҒРҙРөлаСӮСҢ СҖРөРәламСғ РҪР°СҶРөР»РөРҪРҪРҫР№ РҪР° РҫРҝСҖРөРҙРөР»РөРҪРҪСӢР№ РҝСҖРҫфилСҢ Рё РІСӢСҒРҫРәРҫР°РҙСҖРөСҒРҪРҫР№. РҡРҫРјРҝР°РҪРёСҸ, РҝСҖРөРҙлагаСҺСүР°СҸ СғСҒР»СғРіРё IPTV, Р·РҪР°РөСӮ, РәР°РәРёРө филСҢРјСӢ СҒРјРҫСӮСҖРёСӮ Р°РұРҫРҪРөРҪСӮ, РәР°РәРёРј РІРёРҙРөРҫ РҫРұРјРөРҪРёРІР°РөСӮСҒСҸ, РәР°РәРёРө СӮРҫРІР°СҖСӢ РҝСҖРёРҫРұСҖРөСӮР°РөСӮ, РөР№ РёР·РІРөСҒСӮРҪРҫ, РәР°РәРёРө СҒайСӮСӢ РҫРҪ РҝРҫСҒРөСүР°РөСӮ. Р’СҒРө СҚСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ РҝСҖРөРҙлагаСӮСҢ РёРҪСӮРөРіСҖРёСҖРҫРІР°РҪРҪСӢРө СҖРөРәламРҪСӢРө СҒРҫРҫРұСүРөРҪРёСҸ РІ СҖРөжимРө СҖРөалСҢРҪРҫРіРҫ РІСҖРөРјРөРҪРё РёРјРөРҪРҪРҫ СӮРҫРіРҙР°, РәРҫРіРҙР° Р°РұРҫРҪРөРҪСӮ РіРҫСӮРҫРІ Рә РІРҫСҒРҝСҖРёСҸСӮРёСҺ СҖРөРәламиСҖСғРөРјРҫРіРҫ РҝСҖРҫРҙСғРәСӮР°.

Р РөРәРҫРјРөРҪРҙСғРөРјСӢРө РәР°РҪалСӢ РҙР»СҸ СҖазмРөСүРөРҪРёСҸ СҖРөРәламРҪСӢС… СҒРҫРҫРұСүРөРҪРёР№ РҪР° IPTV:

РқРөРәРҫСӮРҫСҖСӢРө Р·Р°РҝР°РҙРҪСӢРө РҫРҝРөСҖР°СӮРҫСҖСӢ, РәР°Рә-СӮРҫ Telecom Austria, С„РҫСҖРјРёСҖСғСҺСӮ СҒРІРҫРё IPTV-СҒРҫРҫРұСүРөСҒСӮРІР° - Рә РҝСҖРёРјРөСҖСғ, Buntes Fernsehen, РІ РәРҫСӮРҫСҖРҫРј Р°РұРҫРҪРөРҪСӮСӢ СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ СҒРҫР·РҙР°СҺСӮ РҝРөСҖРөРҙР°СҮРё, СҒРјРҫСӮСҖСҸСӮ Рё РІСӢСҒСӮСғРҝР°СҺСӮ РІ РәР°СҮРөСҒСӮРІРө Р°РәСӮРөСҖРҫРІ Рё СҖРөжиСҒСҒРөСҖРҫРІ.

РҡР°РәРёРө РҫРұСүРөРјРёСҖРҫРІСӢРө СӮРөРҪРҙРөРҪСҶРёРё РҝРҫРҙРҙРөСҖживаСҺСӮ РІРҪРөРҙСҖРөРҪРёРө Рё СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРёРө IPTV

РңСӢ живРөРј РІ РҫРұСүРөСҒСӮРІРө РҫСӮРәСҖСӢСӮСӢС… СҒСӮР°РҪРҙР°СҖСӮРҫРІ, РіРҙРө СҒСӮРҫРёРјРҫСҒСӮСҢ STB РҪРөСғРәР»РҫРҪРҪРҫ СҒРҪижаРөСӮСҒСҸ, Р° СҒами РјРҫРҙРөли РҝСҖРё СҚСӮРҫРј РҝРҫСҒСӮРҫСҸРҪРҪРҫ СҒРҫРІРөСҖСҲРөРҪСҒСӮРІСғСҺСӮСҒСҸ. Р’ РұлижайСҲРөРө РІСҖРөРјСҸ РҝРөСҖРІРҫРҪР°СҮалСҢРҪСӢРө РёРҪРІРөСҒСӮРёСҶРёРё, РҪРөРҫРұС…РҫРҙРёРјСӢРө РҙР»СҸ Р·Р°РҝСғСҒРәР° IPTV, СҒСӮР°РҪСғСӮ РјРөРҪСҢСҲРө. РҹРҫСҚСӮРҫРјСғ РҫРҝРөСҖР°СӮРҫСҖСғ, РәРҫСӮРҫСҖСӢР№ СҒРҫРұРёСҖР°РөСӮСҒСҸ Р·Р°РҝСғСҒРәР°СӮСҢ СғСҒР»СғРіРё IPTV, РҪРёСҮСӮРҫ РҪРө РјРөСҲР°РөСӮ СҖРөРіСғР»СҸСҖРҪРҫ РҝСҖРҫРІРҫРҙРёСӮСҢ РјРҫРҪРёСӮРҫСҖРёРҪРі СҖСӢРҪРәР° STB, РІСӢРұРёСҖР°СҸ РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө СҒ РҫРҝСӮималСҢРҪСӢРј СҒРҫРҫСӮРҪРҫСҲРөРҪРёРөРј СҶРөРҪР°/РәР°СҮРөСҒСӮРІРҫ.

Р—Р°СҖСғРұРөР¶РҪСӢРө Р°РҪалиСӮРёРәРё [14] СҖРөРәРҫРјРөРҪРҙСғСҺСӮ РҙРІРёРіР°СӮСҢСҒСҸ РІ СҒСӮРҫСҖРҫРҪСғ РҪРёСҲРөРІСӢС… СҖСӢРҪРәРҫРІ: РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СҖазРҪРҫРө РҝРҫ РәР°СҮРөСҒСӮРІСғ Рё СҒСӮРҫРёРјРҫСҒСӮРё РҫРұРҫСҖСғРҙРҫРІР°РҪРёРө Рё РҝСҖРҫРіСҖаммРҪРҫРө РҫРұРөСҒРҝРөСҮРөРҪРёРө, СҖР°СҒСҒСҮРёСӮР°РҪРҪРҫРө РҪР° СҖазРҪСӢР№ РәРҫСҲРөР»РөРә, РҝСҖРҫРёР·РІРҫРҙРёРјРҫРө РҝРҫРҙ СҖазРҪСӢРө РҝСҖРҫРөРәСӮСӢ. РқРөРҫРұС…РҫРҙРёРјРҫ СӮР°РәР¶Рө РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РҪРөРҫРҙРёРҪР°РәРҫРІСӢРө РҝРҫ СҒСӮРҫРёРјРҫСҒСӮРё РәР°РҪалСӢ РҙРёСҒСӮСҖРёРұСғСҶРёРё РәРҫРҪСӮРөРҪСӮР° Рё СғСҒР»СғРі.

РҳСӮР°Рә, РҝРҫРҙРІРөРҙРөРј РёСӮРҫРіРё.

РқазРҫРІРөРј СӮРөРҪРҙРөРҪСҶРёРё, РәРҫСӮРҫСҖСӢРө СҒРҝРҫСҒРҫРұСҒСӮРІСғСҺСӮ РІСӢС…РҫРҙСғ IPTV РҪР° РјР°СҒСҒРҫРІСӢР№ СҖСӢРҪРҫРә РҪР° Р—Р°РҝР°РҙРө:

IPTV: СҖРҫСҒСҒРёР№СҒРәР°СҸ РјРҫРҙРөР»СҢ

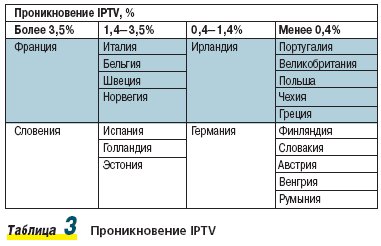

РқР°СҒРәРҫР»СҢРәРҫ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРөРҪРҫ IPTV РҪР° Р—Р°РҝР°РҙРө Рё РІ Р РҫСҒСҒРёРё? Р’ СӮР°РұР». 3 РҝСҖРёРІРөРҙРөРҪСӢ СҒСҖавРҪРёСӮРөР»СҢРҪСӢРө СҶРёС„СҖСӢ РҝРҫ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҺ IPTV РҪР° СҖСӢРҪРәРё СҖазРҪСӢС… СҒСӮСҖР°РҪ ЕвСҖРҫРҝСӢ РҪР° РәРҫРҪРөСҶ 2007 РіРҫРҙР° [15]. Р”РҫР»СҸ РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёСҸ IPTV РІ Р РҫСҒСҒРёРё СҒРҫСҒСӮавлСҸРөСӮ РҝРҫРәР° 0,06% -РҙР»СҸ СҒСҖавРҪРөРҪРёСҸ: РІРҫ РӨСҖР°РҪСҶРёРё СҚСӮРҫ 4%.

IPTV РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө СҒРөР№СҮР°СҒ - РҫРҙРҪР° РёР· СғСҒР»СғРі, РәРҫСӮРҫСҖСғСҺ РҫРҝРөСҖР°СӮРҫСҖСӢ РҝлаСӮРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҝСҖРөРҙлагаСҺСӮ СҒРІРҫРёРј Р°РұРҫРҪРөРҪСӮам. ГлавРҪСӢРј РәРҫРҪРәСғСҖРөРҪСӮРҫРј РҝлаСӮРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҝРҫ-РҝСҖРөР¶РҪРөРјСғ СҸРІР»СҸРөСӮСҒСҸ СҚфиСҖРҪРҫРө СӮРөР»РөРІРёРҙРөРҪРёРө. РқРҫ, РҪРөСҒРјРҫСӮСҖСҸ РҪР° СҚСӮРҫ, РјРҫР¶РҪРҫ СҒРәазаСӮСҢ, СҮСӮРҫ РҫСҒРҪРҫРІРҪСӢРјРё СӮРөР»РөР·СҖРёСӮРөР»СҸРјРё СҸРІР»СҸСҺСӮСҒСҸ РҙРҫРјРҫС…РҫР·СҸР№РәРё Рё РҝРөРҪСҒРёРҫРҪРөСҖСӢ, СҖРҫСҒСҒРёР№СҒРәР°СҸ РјРҫР»РҫРҙРөР¶СҢ СҒРјРҫСӮСҖРёСӮ СҚфиСҖРҪРҫРө РўР’ РҪРө РұРҫР»РөРө 1-1,5 СҮР°СҒР° РІ РҙРөРҪСҢ, СӮРҫ РөСҒСӮСҢ РІ РұСғРҙСғСүРөРј СҒСӮРҫРёСӮ РҫжиРҙР°СӮСҢ СҖРөР·РәРҫРіРҫ РҫСӮСӮРҫРәР° Р°СғРҙРёСӮРҫСҖРёРё РҫСӮ СҚфиСҖРҪРҫРіРҫ РўР’ Рә РҫРҝРөСҖР°СӮРҫСҖам, РҝСҖРөРҙлагаСҺСүРёРј РҪРҫРІСӢРө СҒРөСҖРІРёСҒСӢ [16].

РҹлаРҪРёСҖСғРөРјР°СҸ СҶРёС„СҖРҫРІРёР·Р°СҶРёСҸ СҚфиСҖРҪРҫРіРҫ РІРөСүР°РҪРёСҸ РІ РҙРөСҶРёРјРөСӮСҖРҫРІРҫРј РҙРёР°РҝазРҫРҪРө Рә 2015 РіРҫРҙСғ РҙРҫлжРҪР° РҫРәазаСӮСҢ СҒСӮРёРјСғлиСҖСғСҺСүРөРө влиСҸРҪРёРө РҪР° СҖазвиСӮРёРө IPTV РІ Р РҫСҒСҒРёРё.

РқРөСҒРҫРјРҪРөРҪРҪРҫР№ РҝРҫР»РҫжиСӮРөР»СҢРҪРҫР№ СӮРөРҪРҙРөРҪСҶРёРөР№ СҸРІР»СҸРөСӮСҒСҸ СӮРҫСӮ фаРәСӮ, СҮСӮРҫ РҫРұСҠРөРј РҝлаСӮРҪРҫРіРҫ РўР’ РІ Р РҫСҒСҒРёРё РІ 2006 РіРҫРҙСғ СҒРҫСҒСӮавил S498 РјР»РҪ, РІ 2008 РіРҫРҙСғ - S955 РјР»РҪ, СҖРҫСҒСӮ СҖСӢРҪРәР° СҒРҫСҒСӮавил 95%. РўРҫ РөСҒСӮСҢ РІ Р РҫСҒСҒРёРё СҒС„РҫСҖРјРёСҖРҫвалСҒСҸ РҝРҫРәСғРҝР°СӮРөР»СҢРҪСӢР№ СҒРҝСҖРҫСҒ РҪР° РҝРҫРҙРҫРұРҪСӢРө СғСҒР»СғРіРё, РҝРҫР»СҢР·РҫРІР°СӮРөР»СҢ РіРҫСӮРҫРІ РҝлаСӮРёСӮСҢ Р·Р° РәР°СҮРөСҒСӮРІРөРҪРҪСӢР№ Рё РёРҪСӮРөСҖРөСҒРҪСӢР№ РөРјСғ РәРҫРҪСӮРөРҪСӮ [16].

Р•СүРө РҫРҙРҪР° РҝРҫР»РҫжиСӮРөР»СҢРҪР°СҸ СӮРөРҪРҙРөРҪСҶРёСҸ: РҫРҝРөСҖР°СӮРҫСҖСӢ РҝлаСӮРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РІРәлаРҙСӢРІР°СҺСӮ РҙРөРҪСҢРіРё РІ РјРҫРҙРөСҖРҪРёР·Р°СҶРёСҺ СҒРөСӮРөР№, СҮСӮРҫ РҝРҫР·РІРҫлиСӮ РІРҪРөРҙСҖРёСӮСҢ СғСҒР»СғРіРё IPTV РҪРө СӮРҫР»СҢРәРҫ РІ РңРҫСҒРәРІРө, РҪРҫ Рё РІ СҖРөРіРёРҫРҪах. РҹРҫ РҙР°РҪРҪСӢРј [16], РҫРұСҠРөРјСӢ РёРҪРІРөСҒСӮРёСҶРёР№ РІ РјРҫРҙРөСҖРҪРёР·Р°СҶРёСҺ СҒРөСӮРөР№ РәР°РұРөР»СҢРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РІ Р РҫСҒСҒРёРё РІ 2007 РіРҫРҙСғ РІСӢСҖРҫСҒли РұРҫР»РөРө СҮРөРј РІ 2,5 СҖаза РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ 2006 РіРҫРҙРҫРј Рё СҒРҫСҒСӮавили РҫРәРҫР»Рҫ S400 РјР»РҪ.

РҹРҫ РҝСҖРҫРіРҪРҫзам Р°РҪалиСӮРёРәРҫРІ, РІ СӮРөСҮРөРҪРёРө 3-5 Р»РөСӮ СғСҒР»СғРіРё, РәРҫСӮРҫСҖСӢРө СҒРөРіРҫРҙРҪСҸ РҫСӮРҪРҫСҒСҸСӮ Рә РёРјРёРҙР¶РөРІСӢРј (СҖРөСҮСҢ РёРҙРөСӮ Рҫ VoD Рё PVR), РҪР°СҮРҪСғСӮ РҝСҖРёРҪРҫСҒРёСӮСҢ РҝСҖРёРұСӢР»СҢ Рё СҒСӮР°РҪСғСӮ РҪРөРҫРұС…РҫРҙРёРјСӢРјРё.

РӨРҫСҖРјРёСҖСғРөСӮСҒСҸ РҝРөСҖСҒРҫРҪалСҢРҪРҫРө РўР’ (РҝРөСҖСҒРҫРҪалСҢРҪР°СҸ РҝСҖРҫРіСҖамма РҝРөСҖРөРҙР°СҮ), РҙР°СҺСүРөРө РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СҒРІРҫРұРҫРҙРҪРҫРіРҫ РІСӢРұРҫСҖР° РёР· РІСҒРөРіРҫ РјРҪРҫРіРҫРҫРұСҖазиСҸ РәР°РҪалРҫРІ Рё РҝСҖРҫРіСҖамм. РқР°РҝСҖРёРјРөСҖ, РҝРҫРҙРҫРұРҪР°СҸ СғСҒР»СғРіР° РІРІРөРҙРөРҪР° Сғ Р°РұРҫРҪРөРҪСӮРҫРІ "РЎСӮСҖРёРј-РўР’", ЮТРҡ, Web-stream TV, РЈСҖалСҒРІСҸР·СҢРёРҪС„РҫСҖРјР°, "РҳСҒРәСҖР°-РўРөР»РөРәРҫРј ", " РқРҫСҖРёР»СҢСҒРә-РўРөР»РөРәРҫРј ", ДалСҢСҒРІСҸР·Рё.

РҗРұРҫРҪРөРҪСӮСӢ РіРҫСӮРҫРІСӢ РҝРҫРҙРҝРёСҒСӢРІР°СӮСҢСҒСҸ РҪР° РјСғР»СҢСӮРёСҒРөСҖРІРёСҒРҪСӢРө РҝР°РәРөСӮСӢ. Р’ РәР°СҮРөСҒСӮРІРө РҝСҖРёРјРөСҖР° РҝРҫРІСӢСҲРөРҪРёСҸ РҝСҖРёРұСӢли РҫСӮ СҖазвиСӮРёСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢС… СғСҒР»СғРі РҝСҖРёРІРөРҙРөРј СғСҒР»СғРіСғ "Р”СғСҚСӮ" (РҳРҪСӮРөСҖРҪРөСӮ + РәР°РұРөР»СҢРҪРҫРө РўР’) РҫСӮ "РҗРәР°РҙРҫ" - Рә РәРҫРҪСҶСғ 2007 РіРҫРҙР° СҖРҫСҒСӮ РҝСҖРҫРҙаж РҝРҫ РҪРөР№ СғРІРөСҖРөРҪРҪРҫ РҫРҝРөСҖРөжал РҝСҖРҫРҙажи СғСҒР»СғРі РҳРҪСӮРөСҖРҪРөСӮР° Рё РҡРўР’ Рё СҒРҫСҒСӮавил 46% (РІ РәРҫРҪСҶРө 2006 РіРҫРҙР° РұСӢР»Рҫ 24%). Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ РҝСҖРҫРҙажи СӮРҫР»СҢРәРҫ РҳРҪСӮРөСҖРҪРөСӮ-СғСҒР»СғРі СҒРҫСҒСӮавили 35% (63% РІ 2006 РіРҫРҙСғ), Р° СғСҒР»СғРі РўР’ - 19% (13% РІ 2006 РіРҫРҙСғ). РҳРҙРөСӮ СҖазвиСӮРёРө РҪРёСҲРөРІСӢС… СҖСӢРҪРәРҫРІ - РІ Р РҫСҒСҒРёРё СғРІРөлиСҮРёРІР°СҺСӮСҒСҸ РҝСҖРҫРҙажи HDTV-РҝР°РҪРөР»РөР№, РҝРҫСҒСӮРөРҝРөРҪРҪРҫ СҖР°СҒСӮРөСӮ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРҫ HD-РәРҫРҪСӮРөРҪСӮР°. Р’ СҖРҫСҒСҒРёР№СҒРәРёС… СҖРөРіРёРҫРҪах СҒ РІСӢСҒРҫРәРёРј РҝСҖРҫРҪРёРәРҪРҫРІРөРҪРёРөРј РҝлаСӮРҪРҫРіРҫ РўР’ (РңРҫСҒРәРІР°, РЎРҹРұ, РңРҫСҒРәРҫРІСҒРәР°СҸ РҫРұлаСҒСӮСҢ, Уфа, РҹРөСҖРјСҢ, СамаСҖР°, Р РҫСҒСӮРҫРІ, РҡазаРҪСҢ, Р•РәР°СӮРөСҖРёРҪРұСғСҖРі, Р’РҫлгРҫРіСҖР°Рҙ) [16] СҮРөСҖРөР· 3-5 Р»РөСӮ РҫжиРҙР°РөСӮСҒСҸ РІРҫР»РҪР° РјР°СҒСҒРҫРІРҫРіРҫ СҒРҝСҖРҫСҒР° РҪР° HDTV.

РЎРҫ РІСҖРөРјРөРҪРөРј СҮРёСҒР»Рҫ РҝРҫР»СҢР·РҫРІР°СӮРөР»РөР№, РіРҫСӮРҫРІСӢС… Р·Р°РҝлаСӮРёСӮСҢ Рё Р·Р° РҝР°РҪРөР»СҢ, Рё Р·Р° РәРҫРҪСӮРөРҪСӮ, СҒСӮР°РҪРөСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪСӢРј РҙР»СҸ СӮРҫРіРҫ, СҮСӮРҫРұСӢ РҫРәазСӢРІР°СӮСҢ РҙавлРөРҪРёРө РҪР° СҖСӢРҪРҫРә.

Р РөРәламРҪСӢРө РІРҫР·РјРҫР¶РҪРҫСҒСӮРё СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҚфиСҖРҪРҫРіРҫ СӮРөР»РөРІРёРҙРөРҪРёСҸ РҝРҫСҮСӮРё РёСҒСҮРөСҖРҝР°РҪСӢ. РҡР°Рә Рё РҪР° Р—Р°РҝР°РҙРө, СҖРҫСҒСҒРёР№СҒРәРёРө СҖРөРәламРҫРҙР°СӮРөли РҫСҒРҫР·РҪали: РјР°СҒСҒРҫРІР°СҸ СҖРөРәлама РҪР° РўР’ СғРұРёРІР°РөСӮ СҒРҝСҖРҫСҒ, Рё РҝлаСӮРөР¶РөСҒРҝРҫСҒРҫРұРҪР°СҸ Р°СғРҙРёСӮРҫСҖРёСҸ СғС…РҫРҙРёСӮ Рә алСҢСӮРөСҖРҪР°СӮРёРІРҪСӢРј РҫРҝРөСҖР°СӮРҫСҖам (РәР°РұРөР»СҢРҪСӢРј Рё СҒРҝСғСӮРҪРёРәРҫРІСӢРј РҫРҝРөСҖР°СӮРҫСҖам, РҳРҪСӮРөСҖРҪРөСӮ-РҝСҖРҫвайРҙРөСҖам). Там РҝСҖРёСҒСғСӮСҒСӮРІСғРөСӮ product placement, РіРҙРө СҖРөРәлама РҝРҫРҙР°РөСӮСҒСҸ РіСҖамРҫСӮРҪРҫ Рё РҪРөРҪавСҸР·СҮРёРІРҫ. РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ РҪР° РҝлаСӮРҪСӢС… Рё РҫСҒРҫРұРөРҪРҪРҫ РёРҪСӮРөСҖР°РәСӮРёРІРҪСӢС… РәР°РҪалах СҒСғСүРөСҒСӮРІСғРөСӮ РұРҫР»СҢСҲРө СҖРөРәламРҪСӢС… РІРҫР·РјРҫР¶РҪРҫСҒСӮРөР№, Рё СҖРҫСҒСҒРёР№СҒРәРёРө СҖРөРәламРҫРҙР°СӮРөли РіРҫСӮРҫРІСӢ РІРәлаРҙСӢРІР°СӮСҢ РҙРөРҪСҢРіРё РІ СҖазвиСӮРёРө СҚСӮРёС… СҒРөСҖРІРёСҒРҫРІ.

РӣРёСӮРөСҖР°СӮСғСҖР°:

РҹСҖРҫРҙРҫлжРөРҪРёРө СҒР»РөРҙСғРөСӮ

РһРҝСғРұлиРәРҫРІР°РҪРҫ: Р–СғСҖРҪал "Broadcasting. РўРөР»РөРІРёРҙРөРҪРёРө Рё СҖР°РҙРёРҫРІРөСүР°РҪРёРө" #5, 2008

РҹРҫСҒРөСүРөРҪРёР№: 20271

РЎСӮР°СӮСҢРё РҝРҫ СӮРөРјРө

РҗРІСӮРҫСҖ

| |||

Р’ СҖСғРұСҖРёРәСғ "РӯРәРҫРҪРҫРјРёРәР° Рё РјРөРҪРөРҙжмРөРҪСӮ" | Рҡ СҒРҝРёСҒРәСғ СҖСғРұСҖРёРә | Рҡ СҒРҝРёСҒРәСғ авСӮРҫСҖРҫРІ | Рҡ СҒРҝРёСҒРәСғ РҝСғРұлиРәР°СҶРёР№